Besparen op je inboedelverzekering

Veel mensen hebben een inboedelverzekering. Deze verzekering zorgt ervoor dat je al je spullen in huis verzekerd zijn. Vaak wordt de inboedelverzekering samengevoegd met de opstal(woonhuis)verzekering. Besparen op de inboedelverzekering is altijd slim, want het zijn kosten die elke maand terugkomen. Je bespaart dus elke maand!

Wat is een inboedelverzekering?

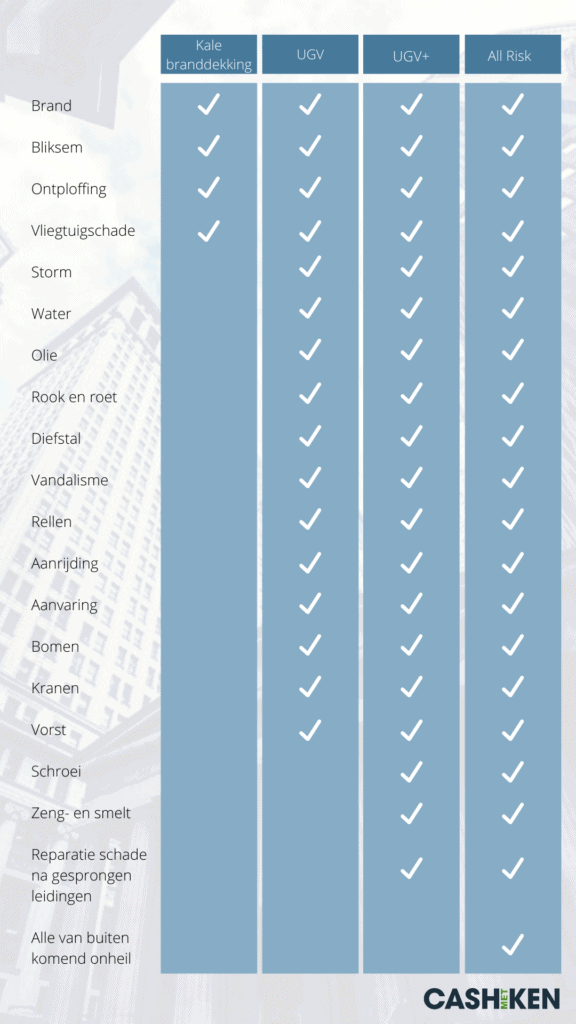

Met een inboedelverzekering, verzeker je de spullen in je woning. Hierbij horen ook de zonneluifel en nog wat kleine (maar vastgenagelde) dingen maar geen keuken, badkamer of cv ketel. Je hebt verschillende dekkingsvormen, namelijk:

- Kale branddekking

- Uitgebreide branddekking (UGV)

- Extra uitgebreide branddekking (UVG+)

- All Risk dekking

Bij All Risk zitten ook de kleine ongelukjes, zoals dat irritante neefje dat een voetbal door de tv knalt of een glas wijn over de bank. Hieronder vind je een overzicht van welke soort schade als gevolg van…. zijn gedekt onder welke dekkingsvorm.

In de voorwaarden van de verzekeraar is genoemd wat er uitgezonderd is. Uitzonderingen komen vaak voor bij de All Risk dekking, zoals smartphones en vaak ook andere mobiele apparaten zoals tablets en laptops. Dit doen verzekeraars omdat deze vaak worden opgegeven aan de verzekeraars. En iets wat vaak voorkomt is geen toeval meer wat je kunt verzekeren. Bovendien worden de verzekeringen anders flink duurder als je daarvoor ook dekking wilt bieden. Daarnaast is er ook sterk onderling verschil of dat soort elektronische apparaten ook gedekt zijn buitenshuis. Je vindt dit soort informatie altijd in de verzekeringskaarten.

Alle bespaartips

Ik verveel je niet met deze bovenstaande details als ze niet belangrijk zouden zijn! Weten welke soort dekkingen er zijn is namelijk onderdeel van de belangrijkste tip als je wilt besparen op je inboedelverzekering. Zorg dat je de verzekering hebt die bij jouw situatie en behoefte past.

Hoe weet je nou welke verzekering bij je past? Simpel, je kijkt welk risico je zelf kan dragen en je verzekert de risico’s die je niet kan dragen. Ook bepaal je voor jezelf hoe groot de kans is dat iets voorkomt en hoe groot de schade kan zijn. Wil je meer weten over de schade en kans daarop? Lees dan dit artikel.

Een brand is niet zo’n grote kans, maar de schade kan wel groot zijn. De kans is groot dat jij niet zomaar €20.000,- hebt liggen om een volledig nieuwe inrichting te kopen (of dat er niet voor over hebt). Een kale branddekking is dus meestal wel aan te raden.

Een UGV vaak ook wel omdat daar storm- en waterschade bij zit. Ook rookschade. Als jij een brand hebt gehad en jouw mooie bank in de woonkamer heeft de brand overleeft (geen brandschade) maar hij stinkt naar de rook, dan is het toch handig dat ook rookschade gedekt is. Of als de leidingen knappen vanwege de vorst. Wel zo makkelijk dat vorst dan ook gedekt is.

Bij All Risk heb ik wel mijn vraagtekens of dat voor iedereen nodig is. Als je zelf niet lomp of een klungel bent, komen ongelukjes niet snel voor. Als iemand anders een ongeluk veroorzaakt kun je ook terecht bij zijn aansprakelijkheidsverzekering (alhoewel je dan vaak wel minder krijgt vergoed).

Je kunt ook je eigen verzekeringspotje maken. Hieruit kun je kleine ongelukjes zelf betalen. Als jouw inboedel redelijk verouderd is, krijg je vaak toch niet de nieuwwaarde vergoed. Een All Risk dekking kan dan minder zinvol zijn. En zeg nou eerlijk? Als jij een paar duizend euro hebt liggen, kun je echt wel je eigen ongelukjes dekken toch? Misschien doe je dat onbewust al. Moet je daarvoor nou een duurdere verzekering afsluiten?

Nederlanders zijn gewend om te veel te verzekeren. Eigenlijk is een verzekering bedoeld om risico’s te dragen die je zelf niet kunt dragen.

Meer niet

Eigen risico verhogen

Verhoog je eigen risico. Als je zelf een verzekeringspotje aanmaakt, kun je makkelijk je eigen risico verhogen. Dit geldt voor alle verzekeringen overigens. Een hoger eigen risico, zorgt altijd voor een lagere premie. Misschien scheelt het niet veel als je het alleen bij deze ene verzekering toepast, maar zeker wel als je het bij al je verzekeringen toepast. Een eigen risico is trouwens een regel dat als er schade is, jij als eerste een bepaald bedrag betaald van die schade. Is je eigen risico €100,- en de schade is €500,-, dan krijg je van de verzekeraar €400,- vergoed.

Wist je dat je geld kan verdienen terwijl je geld uitgeeft?

Bedrijven verdienen geld aan jou als ze je doorverwijzen en jij vervolgens een product koopt. Jij kan ook profiteren van de opbrengsten van doorverwijzen. Je krijgt dus geld als je iets koopt! Cashbacks zijn dat. Klinkt te mooi om waar te zijn? Lees dan dit artikel! Je kunt je ook direct aanmelden via de onderstaande knop.

Wist je dat je geld kan verdienen terwijl je geld uitgeeft?

Bedrijven verdienen geld aan jou als ze je doorverwijzen en jij vervolgens een product koopt. Jij kan ook profiteren van de opbrengsten van doorverwijzen. Je krijgt dus geld als je iets koopt! Cashbacks zijn dat. Klinkt te mooi om waar te zijn? Lees dan dit artikel! Je kunt je ook direct aanmelden via de onderstaande knop.

De inboedelwaardemeter

Verzekeraars maken vaak gebruik van een inboedelwaardemeter. Deze wordt meestal bepaald a.d.h.v. je leeftijd, inkomen en gezinsgrootte, is vaak 5 jaar geldig en hiermee ben je in ieder geval niet onderverzekerd. Hierdoor krijg je bij een eventuele schade uitkering toch het volle bedrag ondanks dat je misschien inmiddels wel een duurdere inboedel hebt dan het moment dat je de inboedelwaardemeter hebt ingevuld.

Regelmatig prijzen vergelijken

Er zijn genoeg prijsvergelijkers op internet. Maak daar gebruik van! Het verschil tussen de goedkoopste en de duurste op independer.nl is €16,32 (bij gemiddeld loon, gezin van 4 en rijtjeswoning). De duurste is 226% duurder dan de goedkoopste! Besparen op inboedelverzekering kun je elk jaar doen trouwens. Dit komt omdat de inboedelverzekering altijd een looptijd heeft van een jaar. Daarna is deze maandelijks opzegbaar.

Cashbacks

Als je dan toch aan het kijken bent voor een nieuwe inboedelverzekering. Veel verzekeringen kun je afsluiten via een cashbackwebsite. Hiermee bespaar je toch al snel eenmalig €25,- tot €50,-. Toch wel lekker voor iets dat je toch moet afsluiten. Kijk zeker even in dit artikel om te lezen hoe cashbacks werken. Zeker als je elk jaar een nieuwe inboedelverzekering afsluit, telt dit lekker op. Ook bij vergelijkingswebsites krijg je regelmatig een cashback.

Combineer in een pakket

De inboedelverzekering is vaak te combineren met een aansprakelijkheidsverzekering en een opstal(woonhuis)verzekering. Omdat je voor elke verzekering poliskosten (administratie)kosten betaald, is combineren altijd een voordelige optie.

Beveilig je huis

De inboedelverzekering biedt vaak dekking tegen diefstal. Als jij kan aantonen dat je maatregelen hebt genomen om deze kans te verkleinen, krijg je vaak een lagere premie. En je slaapt er ook nog eens beter door. Denk hierbij aan sloten met politiekeurmerk en een alarmsysteem.

Kostbare spullen

Dure instrumenten, apparatuur, sieraden of kunst. Allemaal zaken die vaak extra dekking nodig hebben. De beste verzekering is een verzekering die bij jouw behoefte past. Je bent namelijk duurder uit als je schade hebt aan je kostbare spullen (en deze is niet gedekt) dan wanneer je bespaart op een verzekering die eigenlijk niet bij je past. Het kan ook lucratief zijn om een aparte kostbaarhedenverzekering af te sluiten.

Betaaltermijnen

Vaak krijg je extra korting als je de premie per jaar kan betalen i.p.v. per maand. Dit kan soms 3% per jaar schelen. Die rente krijg je niet op je spaarrekening dus dat is een mooie meepakker.

Voorkom fouten

Foutje bedankt. Je moet wel goed op blijven letten want fouten kunnen duur uitpakken bij verzekeringen. Deze heb je vaak zelf in de hand! Daar kom je vaak pas achter als er een schade is. Veelgemaakte fouten zijn:

- Onderverzekering (de reële waarde komt niet overeen met de vooraf opgegeven waarde, waardoor je schadebedrag lager uitvalt)

- Dubbel verzekert. Heb je een aparte verzekering voor je tablet? Misschien wordt dat ook wel gedekt via je inboedelverzekering!

- Doorgeven van veranderingen. Als je de verzekeraar niet informeert over jouw gezinsuitbreiding, en schade ontstaat door jouw kind, dan kan de claim afgewezen worden door de verzekeraar. Dat risico was namelijk vooraf niet afgesproken.

- Foto’s en bonnetjes. Als je eenmaal een schade moet melden, is het belangrijk dat je kan aantonen wat je hebt en hoe duur dat was. Foto’s en bonnetjes zijn dus belangrijk. Zorg dat je die hebt! En bewaar je bonnetjes bij voorkeur in een (brandwerende) kluis of maak er een foto van en sla deze op in de cloud. De cloud brandt namelijk niet af als jouw huis dat wel doet. De verzekeraar begrijpt wel dat jij een tv had en zal die ook wel een vergoeden als je huis afbrandt, maar zonder bewijs zullen ze niet geloven dat jij een super luxe exclusieve tv hebt.

- Check je gegevens bij het invullen. Grote kans dat jij de verzekering zelf afsluit. Controleer daarbij altijd je gegevens. Kloppen jouw opgegeven inkomen, gezinsgrootte, enzovoort? Op deze gegevens baseert de verzekeraar jouw risico. Op dat risico wordt de premie gebaseerd. Als je schade hebt en het risico blijkt groter dan vooraf is aangegeven, kan de verzekeraar aangeven dat je niet gedekt bent of onderverzekerd bent. Dat zou zonde zijn!

En voor de studenten…

Is er vaak een aparte inboedelverzekering. Je hebt waarschijnlijk niet zoveel spullen als in een gehele woning. Dat kan goedkoper en daarvoor zijn aparte pakketten. En misschien kun je wel op de inboedelverzekering van je ouders?

Gratis is altijd geodkoper dan goedkoop.

Heb jij nog bespaartips?

Nou, ik heb er toch wel een paar genoemd volgens mij. Ik daag je uit om nog een leuke bespaartip te vinden! Laat het mij weten via instagram!

Het is goed om te weten wat een verzekering precies is. Alleen al met die kennis kun je veel besparen! Wil je weten hoe je in het algemeen kan besparen op een verzekering? Lees dan dit artikel?