We kennen allemaal wel Starbucks (SBUX), het koffiebedrijf. Als belegger kun je beleggen in Starbucks via de Amerikaanse beurs en in deze analyse gaan we kijken naar het bedrijf en beantwoorden we de vraag of het aandeel met de huidige koers koopwaardig is.

Ik maak een analyse altijd via de Aandelen Analyse Tool Pro. Deze tool zorgt ervoor dat ik geen stappen oversla en maakt automatisch een waardering van het aandeel. Jij kunt ook gebruikmaken van de Aandelen Analyse Tool Pro.

Inhoudsopgave

Hoe kan je Starbucks aandelen kopen?

Denk je erover na om Starbucks aandelen te kopen? Dan heb je een account nodig bij een aandelen broker. Een aandelen broker maakt het mogelijk om zelfstandig te beleggen in aandelen. Zelf ben ik een fan van eToro, aangezien je daar geen commissies betaalt over aandelenorders. Klik hier om een gratis demo te openen bij Starbucks.

Je kunt vervolgens Starbucks aandelen kopen door deze stappen te doorlopen:

- Activeer je trading account door een kopie van je paspoort te uploaden.

- Stort voldoende geld op je beleggingsrekening om aandelen Starbucks te kopen.

- Met een marktorder koop je direct Starbucks aandelen tegen de geldende prijs.

- Vergeet niet om regelmatig je belegging in Starbucks te evalueren.

Het bedrijf Starbucks

Starbucks is een koffiebedrijf uit 1971 dat startte als een winkel met het verkopen van koffie, thee, kruiden en aanverwante producten. Starbucks verkocht al snel heb bedrijf aan Howard Schultz die zich vooral specialiseerde in het verkopen van koffie als drank in plaats van als (gemalen) bonen.

Met Howard als CEO groeide het bedrijf al snel uit door nieuwe koffietentjes te starten waarbij de focus lag op locaties met veel (voetgangers)verkeer. Misschien is het nu niet meer voor te stellen maar een heerlijk bakje koffie was toen niet vanzelfsprekend dus het concept van Starbucks om zeer goede koffie te verkopen was uniek en voor veel toegankelijk omdat ze aanwezig waren op plekken waar mensen langsliepen en behoefte hadden aan snel een goede kop koffie.

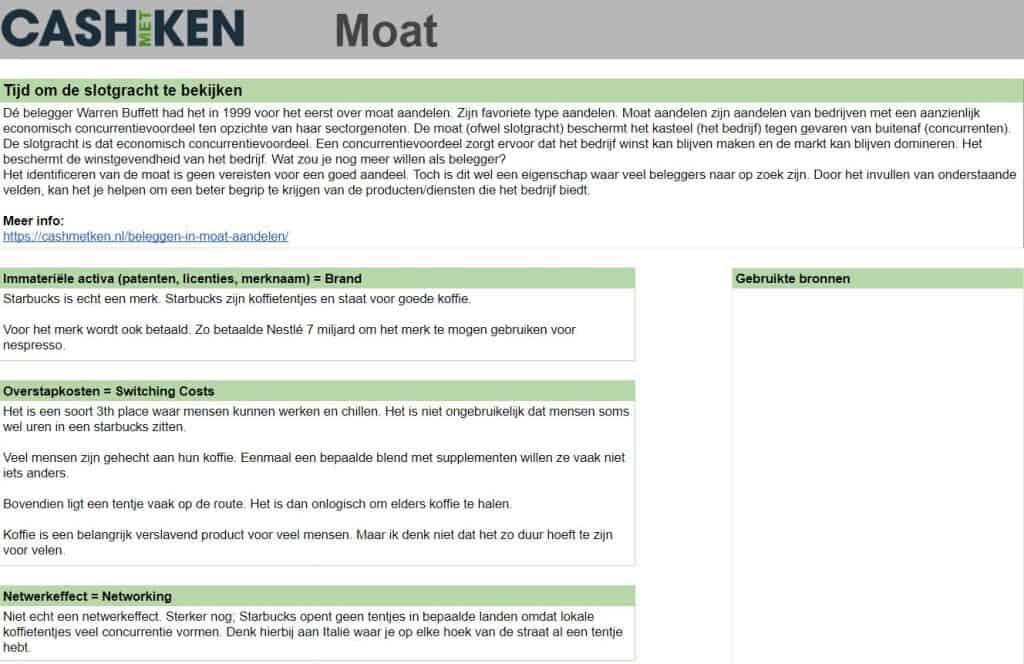

Later werd het assortiment stevig uitgebreid met ontbijtproducten en andere aanverwante producten van koffie en thee. Het merk groeide snel uit en staat tegenwoordig garant voor goede (maar soms dure?) koffie in allerlei smaken en variaties.

Tegenwoordig is de focus wat uitgebreider en wil het bedrijf zich graag profileren als een third place (naast werk en woning) waar mensen graag verblijven en zich op hun gemak voelen. Deze ambitie heeft sterk bijgedragen aan de trend om bijvoorbeeld een halve dag te werken (en chillen) in een koffietentje van Starbucks.

Starbucks werkt deels met franchises en deels met eigen koffietentjes. Het is niet net als bij McDonald’s dat de expansie volledig gedreven is op franchises en dat maakt bijvoorbeeld de balans van Starbucks vol zit met eigen en vreemd vermogen.

Het is dus een gemaksproduct op de juiste plek. Starbucks opereert hierbij aan de bovenkant van de markt en zit dus in het luxesegment. Starbucks koffie is niet goedkoop maar daar krijg je ook beleving, gemak en kwaliteit voor terug. Starbucks klanten zijn best wel loyaal aan het bedrijf want eenmaal een lekkere koffie gevonden, wijken mensen niet snel meer af (nog een concurrentievoordeel).

Starbucks is dus een trendsetter en dat geeft het een moat ten opzichte van anderen. Het hebben van een moat (=concurrentievoordeel) is erg belangrijk om te bepalen of het bedrijf goede en langdurige winsten kan (blijven) maken ten opzichte van de concurrenten. Wie zijn die concurrenten eigenlijk?

De concurrenten van Starbucks en de sector

Starbucks is een groot internationaal bedrijf dat voornamelijk actief is in het bieden van koffie on the go. Deze sector zit in elk land weer anders in elkaar. Zo was Nederland lang niet geschikt voor Starbucks omdat Nederlanders gewend zijn om koffie zittend of staand te drinken (in plaats van mee te nemen on the go). Een land als Italië is nog steeds niet echt toegankelijk omdat daar op elke hoek van de straat een goede espresso of cappuccino te vinden is (hoge concurrentie). Als je dit soort landspecifieke aspecten weglaat dan zijn de grootste concurrenten:

- Lokale koffietentjes

- McDonald’s (MCD)

- Dutch Bros (BROS)

- Dunkin Donuts

- Tim Horton’s

Alles draait om het hebben van de juiste locatie in combinatie met de juiste retailformule. Dit is erg belangrijk voor Starbucks en zij herkennen dat. Zo is er sinds de pandemie meer focus op drive-through locaties en gaat het hiermee direct de concurrentie aan met Dutch Bros in thuismarkt Amerika. Andere retailformules die Starbucks hanteert zijn, restaurant, on-the-go en meer een winkel dan een koffietentje. Allemaal afhankelijk van de locatie en consumentenprofiel.

Concurrentie is dus best heftig in sommige landen en dat zorgt ervoor dat Starbucks moet blijven innoveren en geld moet spenderen aan marketing. Klanten zijn best wel loyaal maar er zijn uiteraard vrijwel geen ‘overstapkosten’ voor een consument die naar de concurrentie gaat.

De financiën van Starbucks

In de Aandelen analyse tool Pro is een aparte pagina waarmee je de bedrijfsfinanciën kunt analyseren. Het enige wat je moet doen is de ticker invullen van het bedrijf en van de concurrenten en je kunt per onderdeel aangeven wat je ervan vindt.

De te analyseren concurrenten zijn McDonald’s en Dutch Bros. Dutch Bros zit overigens sterker in de groeifasen van Starbucks en McDonalds juist minder. Dat maakt de vergelijking extra interessant.

Hieronder een aantal interessante bevindingen:

- De PE ratio van SBUX is 20, terwijl die van MCD 26 is (BROS maakt geen winst).

- Terwijl de winstgroei voor de komende 5 jaar gelijk is op 7,7%. Winstgroei van BROS is onbekend.

- De winstmarge van SBUX ligt rond 14% en bij MCD rond 30%. Dat maakt MCD veel interessanter omdat klappen in omzet makkelijker op te vangen zijn.

- SBUX betaald een hoger dividend (2,7%) dan MCD (2,3%) terwijl de payout ratio 6% lager ligt op 50% dan bij MCD. Een hoger dividendrendement dus met meer ruimte voor andere zaken.

- De net debt to EBITDA ratio is 1,1 bij SBUX en 2,6 bij MCD. MCD zit dus op het randje van wat (over het algemeen) wordt gezien als een gezonde verhouding.

Een eerlijke vergelijking van de financiën met Dutch Bros is niet echt goed te doen aangezien het profiel van het bedrijf (qua financiën) te veel verschilt van Starbucks.

De ROIC is behoorlijk goed van Starbucks en dat maakt het hoogstwaarschijnlijk een goede compounder in de toekomst. Sterke bedrijven hebben een goede ROIC en die van Starbucks is gemiddeld (na aftrek van kosten om kapitaal aan te trekken) 10%!

Een koffietent is na iets minder dan 2 jaar al winstgevend. Een ROI van 50% op een koffietent dus!

De risico’s bij beleggen in Starbucks

De koers van Starbucks staat behoorlijk onder druk. Vanaf het hoogtepunt is al 41% van de aandelenkoers verdampt. Een mooi moment om in te stappen?

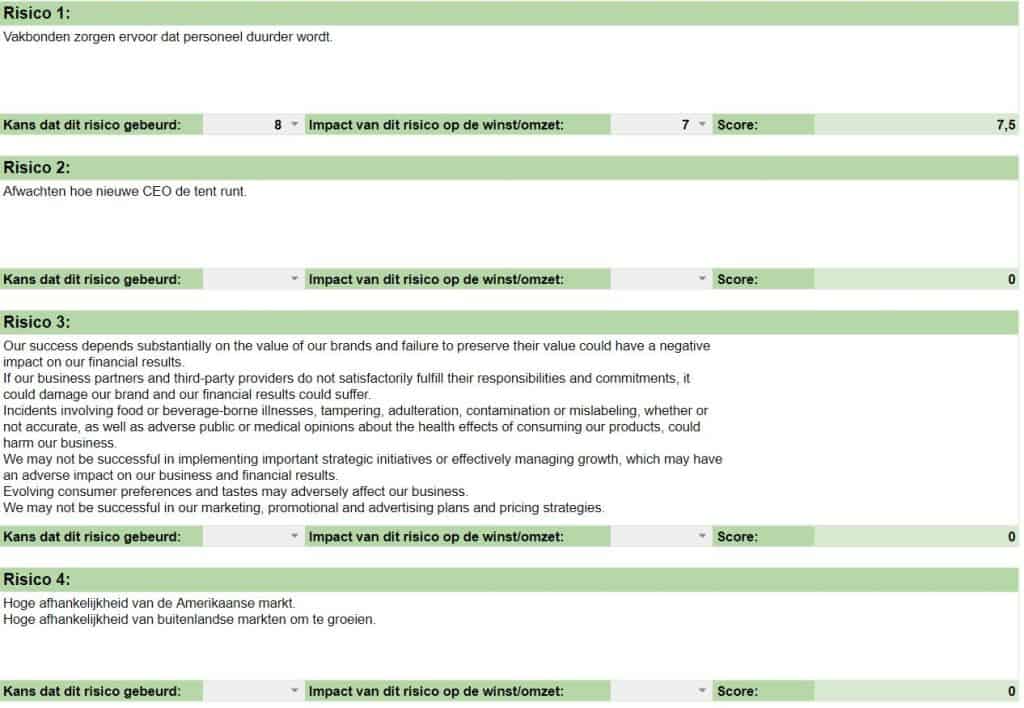

Dat de koers zo flink is afgekomen (ook in vergelijking met de brede markt) komt omdat een aantal risico’s plaatsvinden. Allereerst is de omzet van Starbucks voor groot deel afhankelijk van Amerika en voor de groei van die omzet afhankelijk van uitbreiding naar het buitenland. Dat laatste loopt wat minder goed. Als de groei vertraagt, willen beleggers minder betalen voor het aandeel en daalt de koers. De grootste opkomende markt voor Starbucks is China en die zitten op dit moment in een lockdown. Starbucks kan wel koffie bezorgen maar consumenten zijn minder snel geneigd hun koffie te laten bezorgen dan bijvoorbeeld een maaltijd.

In thuismarkt Amerika speelt het tweede probleem in de vorm van vakbonden. Veel personeelsleden zijn niet tevreden en die ontevredenheid drijft hen naar de vakbonden. Als Amerikaanse bedrijven het woord ‘vakbond’ horen staan ze direct op hun achterste poten (en zijn dus niet blij). Hierdoor ontstaat de angst dat (personeels)kosten stijgen wat de winstgevendheid zal drukken.

Daarnaast is er de kwestie van het leiderschap bij Starbucks en dat bespreken we in de volgende alinea.

Het management van Starbucks

Ik gebruik altijd een aparte pagina om het management te beoordelen van het bedrijf. Het is belangrijk om een inschatting te maken van de CEO en hoe hij/zij de tent runt. De CEO kan een bedrijf maken of breken.

Bij Starbucks is het beoordelen van het management op dit moment lastig aangezien de vorige CEO met pensioen is en de huidige CEO (Howard Schultz) als oprichter tijdelijk het roer over heeft genomen totdat een nieuwe CEO is gevonden.

Het is goed dat Howard op dit moment CEO is omdat hij als oprichter exact weet hoe het bedrijf in elkaar zit en in het verleden erg succesvol is geweest om het bedrijf in rustiger vaarwater te krijgen. Het huidig management krijgt daarom een ruime voldoende maar er blijft onzekerheid over de toekomst omdat Howard maar tijdelijk blijft.

Deze onzekerheid is in mijn ogen het belangrijkste risico op de (middel)lange termijn.

Waardering van Starbucks

De Aandelen analyse tool Pro bevat verschillende methoden om een aandeel te waarderen. Voor Starbucks heb ik de simpele methode gebruikt waarbij we focussen op de winst(groei) en de waardering van de winst. Met een winstgroei van 7,8% per jaar voor de komende 5 jaar (gemiddelde inschatting analisten), een (groeiend) dividend rendement van ruim 2,7% en een gemiddelde afname van het aantal aandelen van 2% per jaar, heb je een mooi rendement van 12,5%. Hierbij ga ik uit van een waardering van de koerswinstverhouding van 20 en dat die in stand blijft.

De huidige prijs van Starbucks ($74,-) lijkt dus een prima koopmoment.

Conclusie aandeel Starbucks

Starbucks is een mooi bedrijf dat op dit moment vriendelijk gewaardeerd is. Dat maakt het wellicht een goed koopmoment. De problemen lijken vooral van tijdelijke aard al is het leiderschap zeker een aspect dat je in de gaten wil houden.

Wil jij ook makkelijker en gestructureerder analyses van aandelen maken? Check dan de Aandelen Analyse Tool Pro.

Wil je wat inspiratie voor aandelen, ETFs of sectoren? Check dan deze artikelen:

- Analyse aandeel Alibaba

- Analyse aandeel Facebook

- Analyse aandeel Euronext

- Analyse aandeel ASML

- Analyse aandeel Starbucks

- 5 argumenten voor en tegen Unilever

- 5 beste ETFs voor 2022

- 3 Dividend ETFs

- 3 aandelen die je waarschijnlijk nog niet kent

- 2 interessante aandelen voor Q3 van 2021

- Beleggen in de Verzekeringssector

- Beleggen in de Biotech sector

- Beleggen in cybersecurity

- Beleggen in Fintech

- 3 kansrijke groeiaandelen

- Maandelijkse update van mijn beleggingen!

Deze onderwerpen zijn interessant:

Disclaimer: met beleggen kunt u uw inzet verliezen.

Ten tijde van het schrijven van deze analyse (23-6-2022) ben ik niet in het bezit van Starbucks of andere genoemde aandelen in dit artikel.