Ik schrijf de laatste tijd wat meer over verzekeringen omdat ze een belangrijk onderdeel zijn om jouw vermogen te beschermen tegen schades en ongelukken. Als je namelijk niet zelf moet betalen (maar de verzekeraar) dan scheelt dat jouw geld. Geld dat kan renderen en dat bijdraagt aan jouw (financiële) doelen in het leven. Ik ken de verzekeringsmarkt best goed omdat ik er zelf werkzaam in ben geweest en zie veel mensen (vooral finfluencers) spreken over Deck Verzekeringen. In deze review van Deck Verzekeringen bespreken we wat ze doen, waarom ze zo ‘goedkoop’ zijn en of het wel een goed idee is.

Tip: wil je meer weten over Deck? Kijk dan eens op hun website

Inhoudsopgave

- 1 Wat is Deck Verzekeringen?

- 2 Wat is uniek aan Deck Verzekeringen?

- 3 Wat is een eigen risico bij schadeverzekeringen?

- 4 Wat maakt Deck verzekeringen zo uniek?

- 5 Nieuwwaarde en afschrijvingswaarde

- 6 Is Deck Verzekeringen goedkoper?

- 7 Waarom zou ik kiezen voor Deck verzekeringen?

- 8 En wat kan Deck Verzekeringen beter doen?

- 9 Mijn conclusie in deze Deck Verzekeringen review

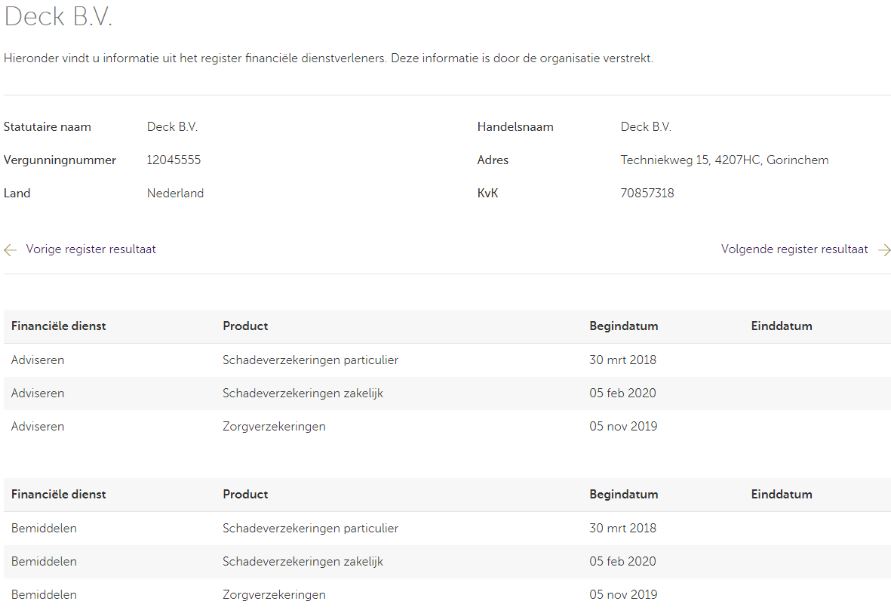

Wat is Deck Verzekeringen?

Deck Verzekeringen is een bemiddelaar en adviseur voor schadeverzekeringen. Ze mogen ook zorgverzekeringen aanbieden maar dat doen ze op dit moment niet. Voorbeelden van schadeverzekeringen (die Deck biedt) zijn:

- Inboedelverzekering

- Woonhuisverzekering

- Rechtsbijstandverzekering

- Aansprakelijkheidsverzekering

- Autoverzekering

- Scooter- of brommerverzekering

- Reisverzekering

Deck Verzekeringen is zelf geen verzekeraar. Ze bemiddelen vooral. Dat betekent dat ze een aantal verzekeringsproducten kunnen aanbieden en die brengen ze onder bij een andere verzekeraar (de risicodrager). Hoofdzakelijk doen ze ook zelf niet de administratie, dat doet Voogd en Voogd (een gevolmachtigde agent).

Wat doet Deck Verzekeringen dan wel? Nou ze bieden een aantal verzekeringen met een ongebruikelijke insteek en zorgen ervoor dat jij moeiteloos over kan stappen naar Deck. Deck is jouw persoonlijke verzekeringsadviseur!

Deck is overigens Nederlands, biedt Nederlandse producten en de risicodragers en het administratiekantoor zijn ook Nederlands.

Wat is uniek aan Deck Verzekeringen?

Deck denkt net iets anders over verzekeren dan de meeste verzekeraars in Nederland en daar ben ik het wel mee eens. Een verzekering is er namelijk om jou te beschermen tegen een onverwachte gebeurtenis waardoor jij vervolgens schade lijdt. Meestal is dat vermogensschade, omdat je bijvoorbeeld een nieuwe bank moet kopen of omdat je een tijdje niet kan werken (waardoor je inkomen misloopt).

In Nederland is het erg gebruikelijk om ook kleine schades te claimen, bijvoorbeeld een vlek in de bank door het onhandige neefje of omdat je jouw zonnebril kwijt bent geraakt op vakantie. Die kleine schades (kleiner dan €1.000,-) zijn samen met kleine fraudezaken, verantwoordelijk voor 75% van de kosten in de verzekeringsmarkt. Als je een goedgevulde buffer hebt, zou je dit soort kleine schades ook zelf kunnen dragen. Als jij kleine risico’s zelf kan dragen, hoeft dat niet gedekt te zijn op de verzekering en dat scheelt jou verzekeringspremie.

Deck biedt dus verzekeringen die alleen dekking bieden bij grote schades door het instellen van een hoog eigen risico. Hierdoor kunnen ze een lagere premie bieden waardoor jij minder betaalt voor een verzekering en tegelijkertijd wel beschermd bent voor ongelukken waar hoge kosten uit kunnen voortvloeien.

Wat is een eigen risico bij schadeverzekeringen?

Ken je mijn artikel over de zorgverzekering nog? Waarbij een verplicht eigen risico aanwezig is? Zoiets heb je ook bij andere verzekeringen. Als je een schade hebt, die gedekt is op jouw eigen verzekering, betaal je eerst zelf het eigen risico en het overige wordt door Deck uitgekeerd. Bij een zorgverzekering betaal je slechts 1x per jaar zo’n eigen risico. Bij een andere schadeverzekering is dit per schade gebeurtenis. Dit eigen risico kun je zelf instellen. Hoe hoger het eigen risico, hoe lager de premie die je maandelijks betaalt. Stel die kapotte ruit kost €600,- om te laten maken, dan claim je dat natuurlijk niet met een eigen risico van bijvoorbeeld €750,-, want je moet tenslotte toch eerst het eigen risico betalen.

Veel andere verzekeringen hebben een veel lager eigen risico en regelmatig zelfs géén eigen risico. Je betaalt dan uiteraard meer premie maar bent dan ook voor een lager bedrag al verzekerd.

Bij Deck verzeker je dus alleen grote pech. Kleine pech én het eigen risico bij grote pech, betaal je zelf.

Wat maakt Deck verzekeringen zo uniek?

Bij Deck kun je dus verschillende verzekeringen afsluiten met een hoger eigen risico waardoor de premie lekker laag blijft. Het is echter niet uniek want er zijn ook verzekeraars die dit aanbieden (vaak wel gefragmenteerd). Kijk bijvoorbeeld op Independer want daar kun je ook de hoogte van het eigen risico selecteren.

Deck heeft echter wel een ander voordeel. Veel mensen maken gebruik van verschillende verzekeraars. Ze bepalen namelijk vaak op basis van prijs waar ze een bepaalde verzekering aanvragen. Het gevolg is dat de inboedel is verzekerd bij A, de auto bij B, de aansprakelijkheid bij C, enzovoort. Dat biedt niet echt overzicht. Bij Deck kun je alles verzekeren wat een gemiddelde particulier nodig heeft. Hierdoor ontstaat één verzekeringspakket met overzicht.

Ook is Deck (en in het verlengde; Voogd en Voogd) jouw aanspreekpunt. Heb je hulp nodig, kom je er niet uit of heb je een schade? Dan helpt Deck jou verder. De waarde van een verzekering komt pas echt boven water als je een schade hebt. Het is dan erg fijn dat je een verzekeringsadviseur hebt die je daarbij kan helpen!

Nieuwwaarde en afschrijvingswaarde

Ik wil nog één concept uitleggen want dit is sterk gekoppeld aan het hoger eigen risico. Elke verzekering (en dus ook die van Deck) hebben afschrijvingswaarden. Dat betekent, naarmate bijvoorbeeld jouw bank ouder wordt, het minder waard wordt. Die waardevermindering wordt meegenomen in de mogelijke schade uitkering. Heb jij bijvoorbeeld een behoorlijk dure bank gekocht van €2.000,- en inmiddels is er 50% afgeschreven (dus nog maar €1.000,- waard), dan keert Deck €250,- uit als je een eigen risico hebt van €750,-. Hier check je de polisvoorwaarden (of klik op ‘meer informatie’ als je de premie berekent bij Deck).

Hier is overigens niks mis mee, dus geen negatief punt. Elke verzekeraar werkt met deze zogenaamde afschrijvingstabellen. Maar het is wel een punt waar je vooraf goed over na moet denken. De meeste mensen zijn teleurgesteld in hun verzekering omdat ze bij de aanvraag niet goed weten waarvoor ze wel én niet verzekerd zijn. En lopen pas tegen de muur wanneer ze erachter komen dat ze niet goed verzekerd zijn.

Is Deck Verzekeringen goedkoper?

Deck zegt dat ze flink goedkoper kunnen zijn maar dat klopt niet omdat ze een prijs vergelijken met een ander product. Een Fiat is ook goedkoper dan een Ferrari en toch zijn het allebei auto’s.

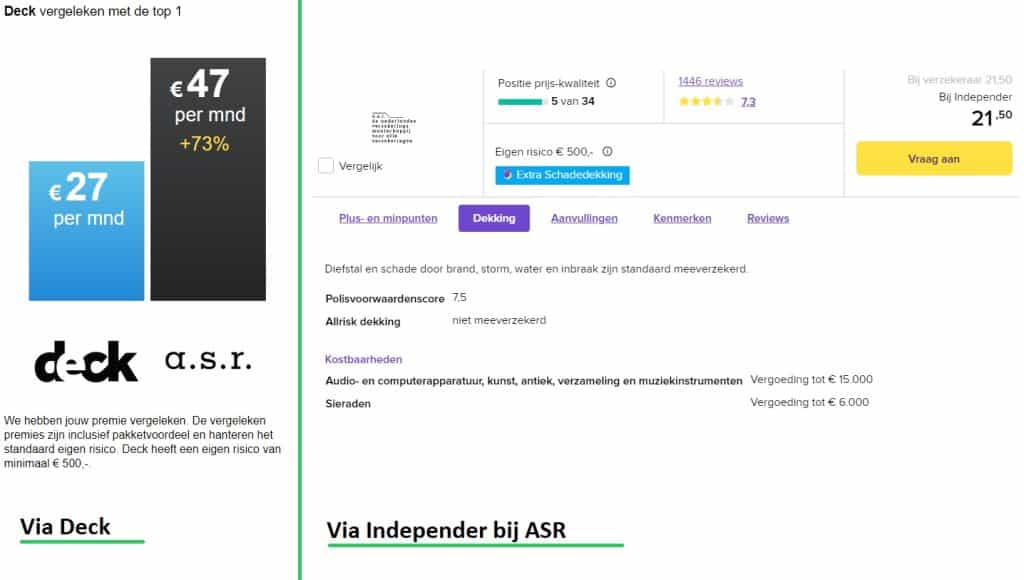

Het is overigens lastig om een vergelijking te maken want elke situatie is anders. Het makkelijkste om te vergelijken is om de premie te berekenen via Deck en dan dezelfde voorwaarden gebruiken bij Independer. Voor het onderstaande voorbeeld heb ik mijn gegevens (en die zijn vrij gemiddeld) ingevoerd bij Independer en Deck.

- Deck Verzekeringen is 3 euro duurder dan ASR en Ditzo bij een pakket met inboedel, woonhuis en aansprakelijkheid in één pakket. Hierbij een paar opmerkingen:

- Eigen risico was bij Deck €1.000,- en bij ASR en Ditzo €500,-

- Aansprakelijkheid bij Deck voor €2.500.000,- gedekt en bij ASR en Ditzo €1.250.000,-

- Overige onderdelen waren gelijk aan elkaar. Sterker nog. De inboedel- en woonhuisverzekering zijn exact hetzelfde.

Schakelen we het eigen risico bij Deck terug naar €500,- per schadegebeurtenis, dan wordt het premieverschil groter naar €6,- per maand (in het voordeel van ASR). Dan is het eigen risico in de vergelijking gelijk aan elkaar.

De dekking bij ASR en Ditzo met betrekking tot aansprakelijkheid is wel wat lager dan bij Deck. De aansprakelijkheidsverzekering zou ik wel verhogen naar €2.500.000,- waarmee het exact gelijk is aan die van Deck. Zoiets valt apart aan te passen achteraf bij de verzekeraar zelf en kost waarschijnlijk één of twee euro per maand meer.

Nogmaals; het is heel lastig om elke situatie te vergelijken dus bekijk het zeker zelf via Independer en Deck.

De les is dus (zoals altijd); blijf altijd zelf vergelijken want Deck kan zomaar wél goedkoper zijn voor jou.

Waarom zou ik kiezen voor Deck verzekeringen?

Ben je dus iemand die:

- Een buffer heeft en een hoger eigen risico makkelijk kan dragen

- En vind je het handig dat alle verzekeringen via één bedrijf zijn ondergebracht?

- Het fijn vindt om één aanspreekpunt te hebben bij jouw vragen en schadeclaims?

Dan kan Deck Verzekeringen echt wel een aanrader zijn. Het is erg fijn om alle verzekeringen onder te kunnen brengen bij één organisatie én het hoger risico zorgt er simpelweg voor dat je minder betaalt.

Je kunt hier je eigen premie berekenen.

Blijf daarom altijd verzekeringen vergelijken bijvoorbeeld via Independer.

En wat nog belangrijker is; kijk goed wat je koopt. Veel mensen zijn teleurgesteld in hun verzekeraar omdat ze iets niet vergoed krijgen wat ze vooraf wel dachten te krijgen. Vaak hebben ze dan zelf niet goed gekeken waarvoor ze verzekerd zijn. Lees daarom altijd de verzekeringskaarten door. Dat is een samenvatting van de polisvoorwaarden. Erg handig en goed leesbaar.

En wat kan Deck Verzekeringen beter doen?

Het is een erg mooie gedachten om alleen verzekerd te zijn voor schades die je écht niet zelf kan dragen. Uiteindelijk draait een verzekering daar ook om. Het grote nadeel daarvan is dat je altijd zelf moet bijbetalen, waardoor ook de kans is dat je het simpelweg niet claimt. Een ‘franchise’ zou beter zijn. Dan kun je pas claimen vanaf een drempelbedrag maar betaal je zelf niet bij, zoals bij het eigen risico.

Pas met zo’n instrument zouden ze uniek zijn en is kleine pech voor de klant en grote pech voor de verzekeraar (en niet voor aftrek van het eigen risico). Een franchise is overigens niks nieuws bij verzekeringen maar wordt helaas niet veel toegepast op particuliere verzekeringsproducten. Er is namelijk een kans dat mensen net boven het drempelbedrag claimen van de franchise om in aanmerking te komen voor dekking (en dat is fraude). Tja, elk voordeel heeft zijn nadeel.

Mijn conclusie in deze Deck Verzekeringen review

Deck Verzekeringen claimt goedkoper te zijn omdat ze een hoger eigen risico hanteren. Zo’n soort verzekering kan erg geschikt zijn voor mensen die een goed gevulde buffer hebben en bij elke schade €500,- tot €1.000,- zelf kunnen dragen of over het algemeen niet veel schades claimen.

Het concept is echter niet uniek maar wel erg handig dat je alle verzekeringen onder één dak hebt. De boodschap is en blijft; kijk en vergelijk zelf goed. Klik altijd op ‘meer informatie’ bijvoorbeeld.

Je kunt hier je eigen premie berekenen.