Inhoudsopgave

- 1 Sparen bij Scalable Capital?

- 2 Hoe open je een rekening bij Scalable Capital?

- 3 Hoe werkt de spaarrekening van Scalable Capital?

- 4 Wat zijn de kosten van de rekening

- 5 Waarom is de rente zo hoog?

- 6 Wegen de kosten op tegen de voordelen?

- 7 Veiligheid voor de spaarders

- 8 Wat zijn de voordelen?

- 9 Wat zijn de nadelen?

- 10 Conclusie sparen bij Scalable Capital

Sparen bij Scalable Capital?

Scalable Capital is een Duitse broker waar je kan handelen in aandelen en ETF’s. Ze bieden verschillende acounts aan waarbij het hoogste account (PRIME+) de mogelijkheid biedt om rente te ontvangen op spaarrekening. Het is dus een extra service want beleggen bij Scalable Capital staat centraal.

Scalable Capital spaarrekeningen zitten niet bij Scalable Capital GmbH maar worden ondergebracht bij het Baader Bank AG.

Wil je meer weten over deze partij? Bekijk dan eens mijn Scalable Capital review.

Hoe open je een rekening bij Scalable Capital?

FREE

- €0,99 per transactie

- Beleggingsplannen zijn commissie vrij

- 1 prijsalert

- 1 portfoliogroep

PRIME

- €0,00 per transactie

- Beleggingsplannen zijn commissievrij

- Onbeperkt prijs alerts

- Onbeperkt aantal portfolio groepen

Hoe werkt de spaarrekening van Scalable Capital?

Bij Scalable kun je beleggen in aandelen en ETF’s. De mooie rente moet vooral gezien worden als een interessante feature. Je hebt overigens geen rekening bij Scalable maar een rekening bij het Duitse Baader Bank AG. Een Duitse depotbank met een bankvergunning. Iedereen die een account aanmaakt, krijgt automatisch persoonlijk een rekening bij deze partnerbank.

Als je geld stort, wordt jouw geld automatisch op deze bankrekening gezet. Je kunt het geld laten staan of je koopt er beleggingen van. Als je het laat staan én je hebt een PRIME+ account, ontvang je een spaarrente van 2,3% (2024). De rente wordt per kwartaal uitbetaald en wordt over het dagelijkse spaartegoed verrekend.

In vergelijking van spaarrekeningen bij andere banken, werkt het dus eigenlijk hetzelfde. Het is dus sparen zonder voorwaarden (anders dan het vaste bedrag per maand). Ook kun je ten alle tijden het spaarsaldo opnemen bij deze spaarbank en wordt het bedrag altijd overgeboekt naar de vaste tegenrekening (wel zo veilig). Op de rekening is de genoemde rente variabel.

Wat zijn de kosten van de rekening

Je kunt dus zowel beleggen en sparen. Om rente over je tegoed te krijgen, moet je het PRIME+ account gebruiken. Dit kost €4,99 per maand en dit wordt elke maand van de rekening afgeschreven. Dat is dus afgerond €60,- per jaar. Dit zijn alle kosten die je maakt. Ook als je zou willen beleggen, zijn er geen aanvullende kosten als je dus kiest voor de PRIME + optie.

Waarom is de rente zo hoog?

Wegen de kosten op tegen de voordelen?

Als je wil sparen via Scalable Capital, dan moet je sowieso nog ergens anders een betaalrekening aanhouden. De kans is groot dat dit bijvoorbeeld bij Rabobank, ING, ABN AMRO, Knab of een merk van de Volksbank is. In de meeste gevallen ontvang je dan 0,50% op een vrij opneembare rekening. De kosten voor zo’n rekening nemen we niet mee omdat je deze rekening dus sowieso nodig hebt. Dus vanaf welk spaar saldo is het interessant om hiervoor te kiezen? In de onderstaande tabel zijn de kosten van Scalable (€4,99 per maand) al verwerkt. De rente die je ontvangt is per jaar.

| Spaartegoed | Rente bank NL (0,5%) | Rente SC (2,3%) |

| € 1.000 | € 5 | € -37 |

| € 2.500 | € 13 | € -3 |

| € 5.000 | € 25 | € 55 |

| € 7.500 | € 38 | € 113 |

| € 10.000 | € 50 | € 170 |

| € 15.000 | € 75 | € 285 |

| € 25.000 | € 125 | € 515 |

| € 50.000 | € 250 | € 1.090 |

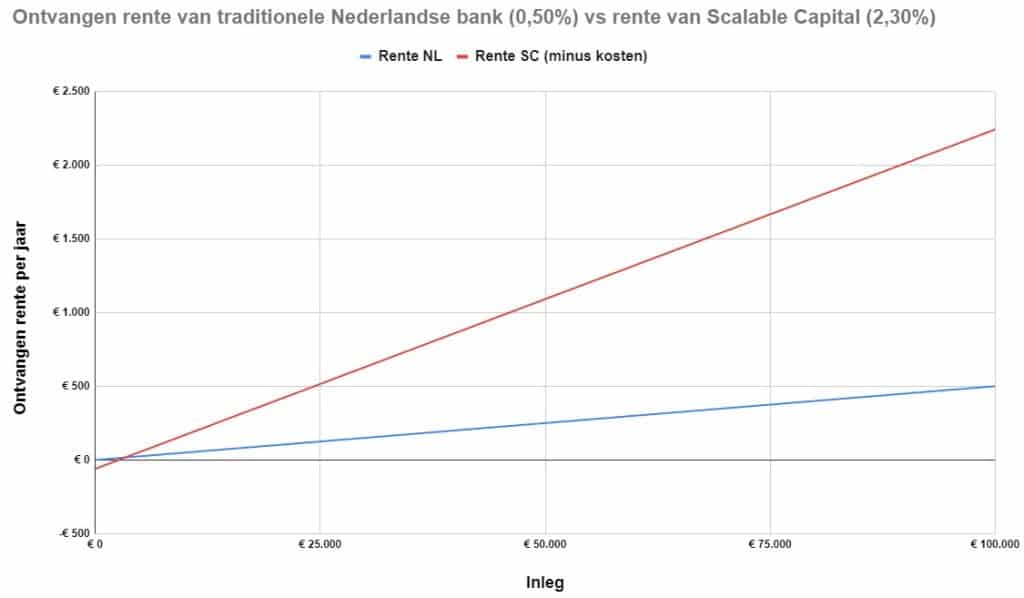

De kosten zijn zo’n € 60 per jaar. Om uit de kosten te komen, moet je € 2.610,- op de rekening hebben staan. Om vervolgens méér rente te ontvangen (minus de kosten) dan een traditionele Nederlandse bank, moet je € 3.400 aanhouden. Voor veel Nederlanders kan het dus lonen om spaargeld aan te houden bij Scalable.

Hieronder vind je de grafiek waarbij een traditionele Nederlandse bank met 0,50% rente wordt vergeleken met Scalable Capital met 2,30% rente minus de kosten bij Scalable Capital.

Sparen bij Scalable Capital of bij Trade Republic?

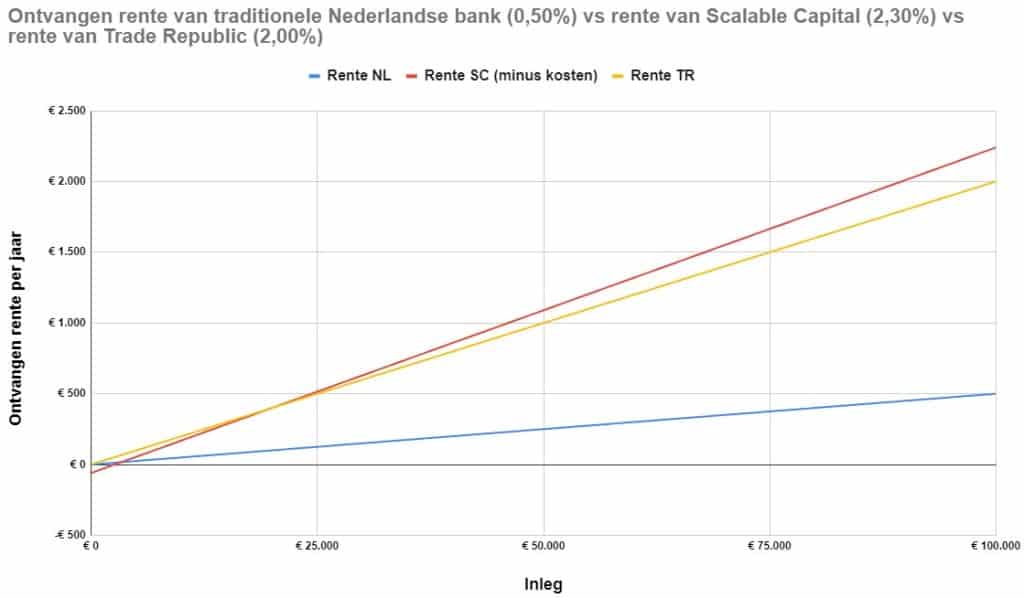

Trade Republic, een andere Duitse broker, biedt een spaarrente van 2% zonder extra kosten! Daarmee wordt Scalable broker pas interessant als je meer dan €20.000,- gespaard hebt. Er zit echter wel een nadeel aan Trade Repbulic. Alhoewel het technisch gezien wél onder het depositogarantiestelsel valt, krijg je niet een persoonlijke rekening maar staat het geld op een zogenaamde ‘escrow account’. Je deelt dus jouw rekening met andere spaarders bij Trade Republic (via Citi Bank). Het valt dus onder het Ierse depositogarnatiestelsel. Persoonlijk begrijp ik te weinig over het functioneren van zo’n escrow account om te bepalen wat de impact is als het mis zou gaan. Maar maak gerust jouw eigen afwegingen. Ik heb een apart artikel geschreven met een review over Trade Republic.

Daarnaast kun je bij Trade Republic rente ontvangen over een bedrag van €50.000,-. Daarboven ontvang je geen rente meer. Bij Scalable krijg je rente over een bedrag tot en met €100.000,-. Voor de vermogende spaarders onder ons is dit een belangrijk verschil.

Hieronder vind je de grafiek waarbij Trade Repbulic mee is genomen in de vergelijking:

Veiligheid voor de spaarders

Belangrijker dan een hoge rente is de veiligheid van het spaartegoed. Die paar procent extra is niets waard als je alles kan verliezen. Gelukkig heb ik goed nieuws. Het spaartegoed wordt dus bewaard bij een Duitse Depotbank genaamd Baader Bank AG. De rekening bij Baader Bank AG valt onder het duitse depositogarantiebescherming. Je wordt dus beschermd door de wettelijke depositobescherming (Entschädigungseinrichtung) en de bank valt onder de Duitse toezichthouder BaFin. Deze Duitse depositobescherming werkt hetzelfde als in Nederland het depositogarantiestelsel. Zo wordt het spaartegoed gegarandeerd door de Duitse overheid tot een waarde van maximaal € 100.000 per rekeninghouder. In het geval van insolventie van Scalable Capital, staat je geld dus nog veilig (maximaal 100.000 euro) bij Baader Bank omdat het valt onder de Duitse spaargarantie. Als Baader Bank failliet zou gaan, geldt hetzelfde; de Duitse overheid vergoed het spaarsaldi (binnen 10 werkdagen) tot een maximum van €100.000.

Voor de beleggingsdiensten werkt de bescherming wat anders. Als Scalable Capital failliet zou gaan, vallen de activa buiten de boedel. Jouw bezit of eigendom blijft dus van jou.

Wat zijn de voordelen?

De voordelen van sparen via Scalable Capital zijn:

- Een hoge spaarrente van 2,3% per jaar

- Je kunt optioneen ook beleggen via Scalable Capital tegen aantrekkelijke voorwaarden (zie Scalable Capital review)

- Elk gewenst moment geld opnemen en bijstorten

- Beschermd onder het Duitse depositogarantiestesel

Wat zijn de nadelen?

De nadelen van sparen via Scalable Capital zijn:

- Je betaalt een vast bedrag per maand waardoor…

- Het renteverschil pas interessant is vanaf € 3.400 spaartegoed

- Het duurt 1 tot 2 werkdagen voordat het geld op jouw tegenrekening staat als je het wil opnemen

Daarnaast is er nog een ander risico. Het is niet echt een risico maar toch iets dat veel Nederlanders wel meenemen in hun beslissing. Het geld staat in het buitenland. Buitenland is eng… Er zijn echter géén logische redenen om dit eng te vinden. Het Duitse depositogarantiestelsel is net zo robuust als die van Nederland. Bovendien is Baader Bank een relatief kleine bank in Duitsland. De Duitse overheid zou geen problemen moeten hebben om de spaarders daarvan te redden mocht het echt mis gaan.

Het enige echte nadeel is dat het geld niet direct op jouw tegenrekening staat. Dat duurt meestal 1 tot 2 werkdagen. Houd dus altijd wat extra geld aan op jouw eigen rekening zodat je altijd de rekeningen kunt betalen.

Conclusie sparen bij Scalable Capital

Sparen bij Scalable Capital is interessant voor Nederlandse spaarders. Vanaf een spaarbedrag van €3.400,- dek je de kosten én krijg je meer rente dan bij een traditionele Nederlandse bank. Het spaarsaldi is gedekt onder het Duitse depositogarantiestelsel en daarmee net zo veilig als bij een Nederlandse bank. De spaarrekening werkt exact hetzelfde als een vrijopneembare rekening in Nederland. Naast sparen kun je ook beleggen bij Scalable Capital dus dat is een voordeel. Het enige nadeel dat ik heb kunnen vinden, is dat het spaargeld niet direct op je tegenreking staat. Dat duurt meestal 1 a 2 werkdagen. Als je daarmee kan leven, is dit een goede optie om te overwegen.

Je kunt via deze link de website van Scalable Capital bekijken voor de actuele rente.

Een verzekering is voor velen best een saai onderwerp maar toch wel noodzakelijk. Een goede verzekering is goud waard en voorkomt dat je financieel in de problemen komt. Hier zijn nog wat interessante artikelen over extra inkomen, besparen en verzekeren:

- Wat is een verzekering?

- Deze gratis verzekeringen pik je makkelijk op

- Besparen op je hypotheek

- Besparen op je inboedelverzekering

- Hier kun je gratis aandelen krijgen

- Online geld verdienen met Beermoney

- Extra geld tijdens online shoppen

- Passief inkomen door te studeren

- Passief inkomen uit dividend

- De hoogste spaarrentes van Nederland

- De hoogste spaarrentes van Europa

- 3% rente op een spaarrekening via valutaswaps

- 2,3% rente bij Scalable Capital via een vrij opneembare spaarrekening

Ken jij nog een leuke vorm van extra inkomsten? Laat jouw reactie achter in de comments!