Elk jaar ga ik even rustig zitten om mijn jaarruimte te berekenen. Het zorgt ervoor dat ik later geen pensioentekort heb. Die jaarruimte berekenen is best makkelijk maar kan lastig zijn als je het de eerste keer moet doen. Maar na het lezen van dit artikel niet meer!

Good to know: IB-ondernemers kunnen hun jaarruimte berekenen met dezelfde tool. De inkomensgrondslag is uiteraard wel ergens ander op gebaseerd. In plaats van bruto-inkomen vullen IB-ondernemers bruto-winst voor aftrek plus bijtelling zakelijke auto. Facor A is ‘0’. Heb je hierbij hulp nodig? Kijk dan direct op de website van Brand New Day. Zij kunnen jou vast verder helpen.

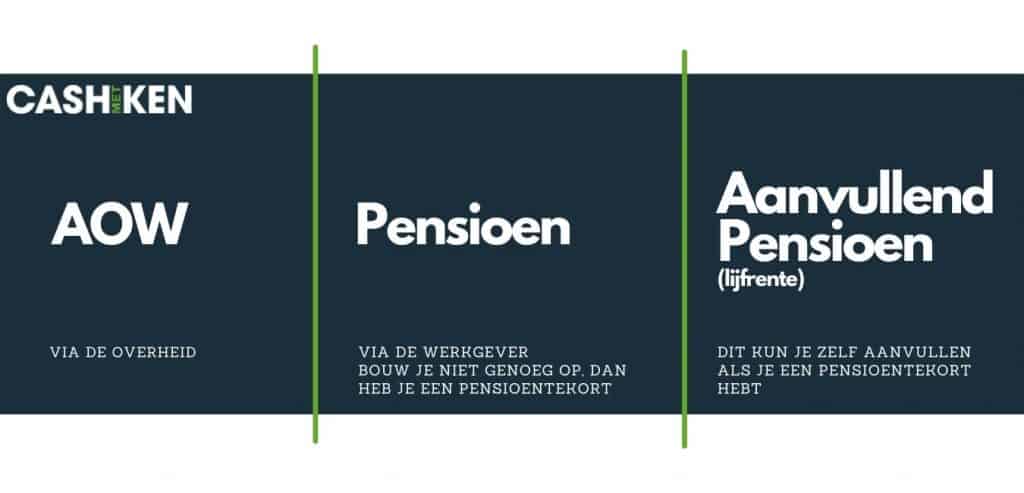

Voordat ik uit kan leggen wat precies een jaarruimte is en hoe je die berekent, leg ik uit wat een pensioentekort is. In Nederland kun je via 3 manieren werken voor een pensioen, dit worden ook wel de 3 pijlers genoemd. De 1ste is de AOW vanuit de overheid. De 2e manier is via een werkgever die voor jou een pensioen regelt. Helaas gaat het hier vaak mis. Veel mensen denken dat als ze pensioen opbouwen, dit direct voldoende is maar dat is vaak niet zo. Ze hebben dan een pensioentekort. Als jij ook zo’n pensioentekort hebt, kun je dit opvullen door gebruik te maken van optie nummer 3. En dat is een lijfrente ofwel een aanvullend pensioen.

Persoonlijk zie ik optie nummer drie niet als aanvullend maar als noodzakelijk om ervoor te zorgen dat je later genoeg vermogen hebt opgebouwd om fatsoenlijk met pensioen te kunnen. Door je jaarruimte te benutten, zorg je ervoor dat je inkomen straks voldoende is. Als je géén pensioen opbouwt via de werkgever is je pensioentekort nóg groter (zeg maar; maximaal) en kun je sowieso gebruik maken van optie nummer 3; het aanvullend pensioen.

Omdat ik niet genoeg pensioen opbouw via mijn werkgever, maak ik gebruik van het aanvullend pensioen om mijn toekomstige oude ik tevreden te houden. Ik maak hiervoor gebruik van pensioenbank Brand New Day.

Hoe groot is het pensioentekort?

Je hebt dus een pensioentekort als je géén pensioen opbouwt (via de werkgever) óf te weinig pensioen opbouwt (via de werkgever). Je kunt ook niet zomaar elk loonstrookje vergelijken. Iemand die meer salaris krijgt, kan ook meer pensioen opbouwen.

Hoe groot jouw pensioentekort is, hangt dus af van de hoogte van je salaris én of je pensioen opbouwt en zo ja; hoeveel. Je kunt dit jaarlijks fiscaal voordelig aanvullen door je jaarruimte te berekenen en te benutten. Dit kan helaas niet oneindig en hoe groot dat tekort is, kun je berekenen door je jaarruimte te berekenen. Jouw jaarruimte is dus het pensioentekort in een vorige jaar.

Hoe bereken je de jaarruimte

Om te voorkomen dat je inkomen later te ver terugvalt heeft de overheid als richtlijn gesteld dat je later maximaal 75% van je gemiddelde brutosalaris te besteden hebt. AOW + Wergeverspensioen + Lijfrente = 75% van je gemiddelde bruto inkomen voor pensioen. Door je jaarruimte te benutten zorg je ervoor dat je later genoeg te besteden hebt. Om dit te berekenen, heb je 2 documenten nodig:

- Uniform Pensioen Overzicht (UPO)

- Belastingaangifte inkomstenbelasting

Als je in 2021 je jaarruimte wilt vullen, moet je de jaarruimte over 2020 berekenen. Om de daarvoor heb je dus de UPO nodig over het jaar 2020. Je krijgt deze altijd van je pensioenbeheerder of pensioenverzekeraar waarbij je werkgever is aangesloten tussen augustus en oktober van het volgende jaar. Meestal krijg je deze per brief in augustus t/m oktober en hij staat ook op de website van jouw pensioenbeheerder of -verzekeraar. Daarin staat een factor A (meestal laatste pagina). Dat is jouw jaarlijkse pensioenaangroei over het vorige jaar. Die hebben we straks nodig. Als je geen pensioen opbouwt (via de werkgever), heb je ook geen UPO. Dan is jouw factor A dus €0,-. Hoe meer pensioen je opbouwt, hoe hoger je factor A.

Daarnaast heb je dus jouw aangifte inkomstenbelasting van de belastingdienst nodig over het jaar 2020. Deze heb je gekregen toen je in maart of april aangifte hebt gedaan. Dit document kun je terugvinden in jouw persoonlijke omgeving op de website van de belastingdienst. Je kunt ook jouw jaaropgave erbij pakken van je werkgever maar met de aangifte inkomstenbelasting weet je het zeker. Je hebt hier namelijk jouw jaarinkomen nodig.

We hebben nu alles om de jaarruimte te berekenen. Dit kun je handig via een tool doen van de belastingdienst maar het is makkelijker om dit eerst via de website van Brand New Day te doen.

Gebruik deze link om direct naar de jaarruimte tool te gaan.

Brand New Day jaarruimte berekenen

Als je op de link hebt geklikt, kun je direct doorklikken op ‘jaarruimte berekenen’. Daarna. moet je aangeven of je in 2020 belastingaangifte hebt gedaan als ondernemer. In ons voorbeeld klikken we op ‘nee’. Daarna wordt gevraagd of we in loondienst waren bij onze eigen onderneming. Ook hier klik ik op ‘nee’. Hierna wordt gevraagd of je al pensioen opbouwt via je werkgever. Hier moet je invullen wat voor jou van toepassing is.

Vervolgens kun je de tool invullen met de gegevens van jouw belastingaangifte en eventueel jouw UPO

Zie je! Het is niet moeilijk om je jaarruimte te berekenen. Het bedrag wat uit deze tool rolt, kun je voor dit jaar inleggen in een pensioenrekening. Je kunt vervolgens de tool van de belastingdienst gebruiken om nog het een en ander na te rekenen.

En dan is er ook reserveringsruimte

En nu gaan we het iets moeilijker maken, want er is meer. Je kunt vervolgens ook je reserveringsruimte berekenen. Een reserveringsruimte (ook wel ‘inhaalruimte’ genoemd) is een soort jaarruimte maar dan niet van afgelopen jaar maar van de 7 jaren daarvoor. Ook voor deze jaren kun je fiscaal voordelig inleggen in jouw aanvullend pensioen. Dat komt goed uit voor de mensen die het jaren lang zijn vergeten, er nu pas achter komen of een paar jaar financieel niet de ruimte hadden om de jaarruimte op te vullen. Hoeveel reserveringsruimte je bovenop je jaarruimte in mag leggen bereken je eenvoudig via deze tool.

Wat is dan het fiscaal voordeel?

Ik heb al een paar keer aangegeven dat beleggen voor je pensioen fiscaal voordelig is. Dat zit zo. Het bedrag dat je inlegt, kun je in het volgende jaar van je inkomstenbelasting aftrekken (box 1). Je krijgt dus behoorlijk veel geld terug. Stel je legt €1000,- in, dan kun je ongeveer een voordeel behalen van €370,-! Daarnaast betaal je over het opgebouwde vermogen geen vermogensbelasting. Daarnaast wordt het opgebouwde vermogen niet opgeteld bij je vermogen (box 3). Dat is dus vrijgesteld van vermogensbelasting. Deze voordelen kunnen flink oplopen.

Zij die de belastingen kennen, krijgen het.

Zij die het niet kennen, betalen het.

Brand New Day is de voordeligste partij

Heb jij een pensioentekort en wil je dit zo snel mogelijk oplossen? Kijk dan eens bij Brand New Day. Dit is de pensioenbank waar ik gebruik van maak. Zij zitten laag in de kosten en de indexfondsen zijn helder en transparant. Wil je eerst wat meer weten? Check dan mijn Brand New Day Review.

Als je eenmaal meer weet over pensioenen is het echt niet zo’n stoffig en saai onderwerp als je vooraf zou denken. Zeker niet als je beseft dat het ook gewoon beleggen is! Deze artikelen heb ik tot nu toe geschreven over pensioenen:

Aanmelden bij Brand New Day kan via deze link.

Disclaimer: met beleggen kunt u uw inzet verliezen.

Het is fijn om een artikel te lezen, maar soms wil je gewoon lui op de bank een video kunnen kijken. Dit is een interessante video die ik heb gevonden op YouTube: