De eerste keer dat je het krijgt ben je enorm blij. Dividend. Het gevoel van gratis geld omdat je dat geld aan het werk hebt gezet. Helaas snoept de belastingdienst iets van dit dividend af en het deel wat je niet meer kan terugkrijgen, wordt ook wel eens dividendlekkage genoemd. In dit artikel bespreken we wat dividendlekkage is en hoe je het zoveel mogelijk kan voorkomen.

Als je belegt in aandelen of een ETF met onderliggende aandelen, dan beleg je in bedrijven. Het doel van verreweg de meeste bedrijven is om (op termijn) winst te maken. Omdat jij als aandeelhouder de financiële risico’s loopt mag je ook meedelen in de winsten van het bedrijf.

Een bedrijf kan grofweg 5 verschillende zaken doen met de winst, namelijk:

- Schulden afbetalen

- Investeren in nieuwe of bestaande bedrijfsonderdelen

- Overnames financieren

- Aandelen inkopen

- Uitkeren aan aandeelhouders

En het uitkeren van de winst aan aandeelhouders wordt ook wel dividend genoemd. Het is een veelgebruikte optie want zo houd je aandeelhouders blij! Dividend is een recht voor de aandeelhouders als die uitgekeerd wordt, maar geen plicht van het bedrijf om die altijd uit te keren. Dividend kan dus ook geschrapt of verlaagd worden.

Toch is het een zeer populair middel en er is zelfs een dividend strategie die veel beleggers toepassen. Ik heb een volledig artikel geschreven over dividend als je meer wil weten!

Wat is dividendbelasting?

Over het dividend wordt dividendbelasting betaald. Elk land hanteert zijn eigen percentages en in het ene land is de dividendbelasting dus hoger dan in het andere land. Zo wordt er in Nederland 15% gehanteerd maar in de Verenigde Staten 30%. Als je in Nederland woont en dividend ontvangt van Nederlandse bedrijven, dan kun je de dividendbelasting makkelijk terugvragen via de aangifte inkomstenbelasting (box 1). Dat geldt helaas niet voor de dividendbelasting bij buitenlandse aandelen. Gelukkig is hier een uitzondering op als Nederland een bepaald belastingverdrag heeft met een ander land.

Buitenlandse dividendbelasting kan tot 15% worden verrekend in box 3. Indien er meer dan 15% is ingehouden door de buitenlandse fiscus en er sprake is van een belastingverdrag dan, kan de belastingplichtige het merendeel zelf bij de buitenlandse fiscus terugvragen. Bij sommige aanbieders, zoals bij Brand New Day, is dit op fondsniveau ingeregeld. Zo heeft Nederland een belastingverdrag met de Verenigde Staten waarmee 15% van de 30% dividendbelasting teruggevraagd kan worden. Hiervoor moet je uiteraard wél belasting betalen in box 3 en moet je dus meer dan €50.000,- aan vermogen hebben.

Geen problemen dus tot zover. Maar als je een ETF (of indexfonds) bezit, ben je geen eigenaar van de onderliggende aandelen. De beheerder van de ETF is namelijk eigenaar van de aandelen en die kan niet altijd de volledige dividendbelasting terugvragen. En dat noemen we een dividendlekkage.

Wat is een dividendlekkage?

Een dividendlekkage is dus het verschil in de belasting die je over je dividend betaalt, waarbij je het verschil niet kan vorderen via de belastingaangifte. Wanneer je niet direct in aandelen maar via fondsen belegt, zijn het echter de fondsen die het dividend van de bedrijven hebben gekregen en ook de fondsen die de dividendbelasting betaald hebben. Aangezien je deze dividendbelasting dus niet zelf betaald hebt, kan je de dividendbelasting ook niet zelf verrekenen met de Belastingdienst.

Een dividendlekkage kan flink oplopen. Als je rekent met een dividend van 2,5% en je daar vervolgens 15% van misloopt (door belastingen) dan kost dit jaarlijks een rendement van 0,375%. Dat klinkt natuurlijk niet veel maar dat kan toch flink oplopen. Dividend is sowieso erg belangrijk voor jouw totale rendement als je dit dividend steeds opnieuw herinvesteert.

Wist je dat de fondsen van Brand New Day altijd het dividend herinvesteren? Dat gebeurt automatisch dus je hoeft niets te doen. Lekker makkelijk.

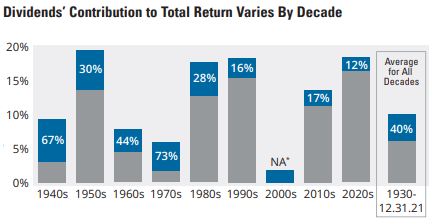

Hieronder zie je een afbeelding van de bijdrage van dividend aan het totale rendement van de S&P500 per decennium. Toch een groot deel!

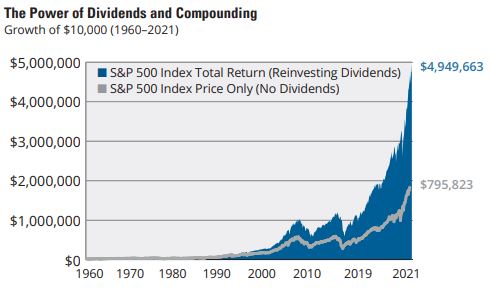

En hieronder zie je een grafiek waarbij een verschil wordt gemaakt als dividend wordt uitgekeerd of geherinvesteerd bij de S&P500.

Kortom, daar wil je elke belastingcent van terugkrijgen want dat doet er echt toe!

Hoe werkt een dividendlekkage?

We nemen als voorbeeld een ETF waarvan de beheerder gevestigd is in Ierland. Dat komt omdat daar een grote beheerder van ETF’s is gevestigd, genaamd iShares. En dat is niet zomaar want Ierland heeft een dividendbelasting van 0%. Dat is dus erg gunstig.

De ETF beheerder heeft verschillende ETF’s in beheer waarvan veel aandelen in het buitenland zijn gevestigd. We nemen weer als voorbeeld aandelen uit de Verenigde Staten Het Amerikaanse bedrijf keert op basis van het Ierse belastingverdrag waar de ETF gebruik van kan maken 85% van het dividend uit. Als die ETF vervolgens dividend uitkeert houdt het geen belasting in (want 0% tarief in Ierland). Als Ierland wel dividendbelasting zou kennen van bijvoorbeeld 15% dan zou je die wel in box 3 kunnen verrekenen(in het huidige systeem).

Bij een wereldwijd gespreide ETF of indexfonds gaat het al snel over ongeveer 0,5% extra rendement dat je misloopt als het dividendlekkage niet opgelost kan worden.

Hoe kun je het dividendlekkage (zoveel mogelijk) voorkomen?

Gelukkig hebben we in Nederland hier een constructie tegen bedacht. Een Nederlandse ETF beheerder óf een Nederlands beleggingsfonds kan zich laten registreren als Fiscale Beleggingsinstelling. Ik noem dit ook wel eens de FBI status! Met deze constructie kan de dividendbelasting wél teruggevraagd worden door de klanten van zo’n beleggingsinstelling.

De Fiscale Beleggingsinstelling ontvangt het totale dividend en rekent vervolgens 15% dividendbelasting volgens de Nederlandse tarieven. Die 15% kun je vervolgens zelf terugvragen bij de belastingdienst.

Om een dividendlekkage te ontlopen, moet je dus op zoek naar indexfondsen die een Fiscale Beleggingsinstelling status hebben.

Indexfondsen zonder dividendlekkage

Een van de Nederlandse partijen die indexfondsen aanbiedt zonder dividendlekkage is Brand New Day. Bij hun wereldwijd gespreide indexfondsen (hedged en unhedged) levert dit zo’n 0,50% extra rendement op. Hoe hoger het dividendpercentage, hoe hoger het voordeel wordt.

Ik zet dit altijd af tegen de kosten van het indexfonds en dan kom je op een jaarlijkse kostenpercentage uit die lager ligt dan 0,10%. Als ik dit vergelijk met een ETF die wel een dividendlekkage heeft, ben je dus vrijwel altijd voordeliger uit voor het kiezen van een indexfonds zonder dividendlekkage zoals bij Brand New Day.

De indexfondsen van Brand New Day

Brand New Day heeft verschillende indexfondsen in aandelen of obligaties. Deze heb ik eerder kort besproken in mijn Brand New Day Review. Je kunt hiermee zelf een samenstelling maken of via modelbeleggen kiezen voor een bepaald risicoprofiel. Brand New Day regelt vervolgens de rest.

Brand New Day heeft ook de mogelijkheid om automatisch te beleggen. Lekker makkelijk. Maar ze gaan nog een stapje verder. Als je vooraf een einddatum instelt (wanneer je het geld nodig denkt te hebben) dan kan Brand New Day automatisch minder risicovol voor je beleggen. Dit wordt ook wel lifecycle beleggen genoemd. Daarnaast kun je ook automatisch herbalanceren. Passiever dan dit vind je niet snel.

En als laatste is je geld veilig bij Brand New Day en vallen ze onder het toezicht van de AFM. Brand New Day heeft een bankvergunning dus jouw onbelegde geld en de spaarrekening is beschermd onder het depositogarantiestelsel tot €100.000,-. Jouw beleggingen worden bewaard in een apart bewaarbedrijf. Stel dat Brand New Day failliet zou gaan, dan staan jouw indexfondsen veilig op een andere plek (apart bewaarbedrijf) en kan het niet opgeëist worden door schuldeisers.

Denk je dat dit goed bij jou past? Neem gerust een kijkje op de website van Brand New Day. En het aanmaken van een account is kosteloos.

Brand New Day biedt trouwens naast ‘vrij beleggen’ ook de mogelijkheid om fiscaal voordelig te beleggen voor je kinderen en voor je eigen pensioen (door in indexfondsen te beleggen met je jaarruimte). Dus wat je ook zoekt, Brand New Day heeft veel verschillende opties.

Ik beleg bij Brand New Day voor mijn aanvullend pensioen maar je kunt bij BND ook vrij beleggen. BND is een specialist in passief indexbeleggen en daarmee beleg je gespreid en voor de lange termijn. Wil je meer weten? Dan zijn deze artikels interessant:

Aanmelden bij Brand New Day kan via deze link.

Disclaimer: met beleggen kunt u uw inzet verliezen.