Het is al een tijd geleden dat ik interessante aandelen heb besproken. Ik ga zeker niet zeggen dat dit de 2 beste aandelen zijn voor 2021 maar ik ben er wel van overtuigd dat ze een mooi rendement kunnen opleveren. Zie dit artikel vooral als inspiratie waarmee je zelf verder onderzoek kan gaan doen.

Interessant aandeel: Intel Corporation

Volgens mij kennen we Intel allemaal wel. Het is een chipontwerper en chipfabrikant. Intel is vooral gericht op processoren maar maakt ook bijvoorbeeld SSD’s (opslaggeheugen). Intel is een beetje het grote broertje in de chipindustrie die op dit moment een beetje achter de feiten aanloopt. Qua techniek en innovatie zijn ze wat voorbijgestreefd door AMD en daardoor is de koers eind juli 2020 flink gedaald. Wat veel mensen vergeten is dat je niet altijd de beste chips hoeft te maken/ontwerpen om een zeer lucratieve business te hebben.

Daarom denk ik dat Intel op de korte termijn (paar jaar) flink terug kan komen waardoor de waardering weer kan stijgen, daarover later meer.

De cijfers van Intel

Omdat de waardering van Intel sterk is achtergebleven in vergelijking met zijn concurrent AMD is de waardering zeer vriendelijk. De PE ratio is 12,3 en de EV/EBITDA is 7,04. Bij AMD is dat 41,37 en 46,76. Daar staat natuurlijk wel tegenover dat AMD veel sterker kan groeien volgens de verwachtingen van analisten.

Intel is behoorlijk winstgevend met een totale winstmarge (GPM) van 54,62% en een Rendement op eigen vermogen (Return on equity) van 23,80%.

De balans zit precies goed met een current ratio van 1,9 en een quick ratio van 1,23. Deze getallen zijn ideaal als ze tussen 1 en 2 zitten.

De kansen van Intel

Om de kansen te zien bij Intel moet je kijken naar de chips die in de pijplijn zitten. Dat zijn de chips die ze nu ontwerpen. Ik kijk naar chips voor consumenten (in pc en laptop) en chips voor de industrie, met name in datacentra. Alhoewel wij als consument vooral oog hebben voor chips voor consumenten, ligt de nadruk voor Intel vooral op chips voor datacentra.

De nieuwste chip generatie van Intel heet Alder Lake. Deze chips voor consumenten moet Intel weer terug op de kaart zetten. Deze 12e generatie chips komt op de markt in de eerste helft van 2022. Het wordt een combinatie van 8 Golden Cove cores en tot wel 8 Gracemond Atom cores. Het wordt gebouwd op 10nm. 10nm is nog best veel maar het wordt fijn gepolijst met de SuperFin technologie. Even makkelijk samengevat. De chips worden 2x zo snel dan de chips nu en dat is een erg sterke toename die ervoor kan zorgen dat de consumenten chips van Intel weer nummer 1 worden.

Dan heb je dus nog de chips voor in de datacentra. Dit is het territorium waar Nvidia een rol speelt (en niet AMD). Nvidia chips zijn vooral gebaseerd op GPU (grafisch) en niet CPU zoals Intel. Wat veel mensen vergeten is dat achter elke GPU (die vaak gebruikt wordt voor AI en Deep Learning) een CPU nodig is. Naast AI en deep learning is inference ook erg belangrijk en vermoedelijk wordt die markt groter dan deep learning. Dat is waar de chips van Intel (de Sapphire Rapids) een belangrijke rol gaan spelen. Niet alleen door de achterliggende technologie maar ook door de stijging van de vraag ernaar.

Als laatste zie ik de kans voor Intel als één van de weinige chipfabrikanten in Amerika. Waar AMD en Nvidia hun chipproductie vooral uitbesteden aan TSMC in Taiwan, doet Intel dit voor een groot deel zelf. Dit heeft als voordeel dat je 2x kan verdienen aan een chip (bij ontwerp+verkoop en bij fabricage). Daarnaast zie je door toenemende economische spanningen dat Amerika steeds meer chips zelf wil maken en chips steeds meer ziet als een belangrijke ‘grondstof’ voor economische groei.

De bedreigingen van Intel

De val van de troon is Intel natuurlijk niet ontgaan. Daarom zijn er nieuwe plannen (ter waarde van 2x $20 miljard) aangekondigd door de nieuwe CEO (Patrick Gelsinger). Het is maar de vraag hoe deze nieuwe plannen uitpakken want er wordt vooral geïnvesteerd in nieuwe fabrieken. Fabrieken leveren niet bepaald een hoog marge op en hebben een lange opstarttijd (soms wel jaren). In 2023 kan Intel op 7nm chips bakken. TSMC zit tegen die tijd waarschijnlijk al op 3nm. De grootte van chips zegt niet alles maar wel heel veel over prestaties en energie.

Tegelijkertijd is de verwachting voor 2021 en 2022 dat de omzet en de winstmarge zal dalen.

Interessant aandeel: Corsair Gaming

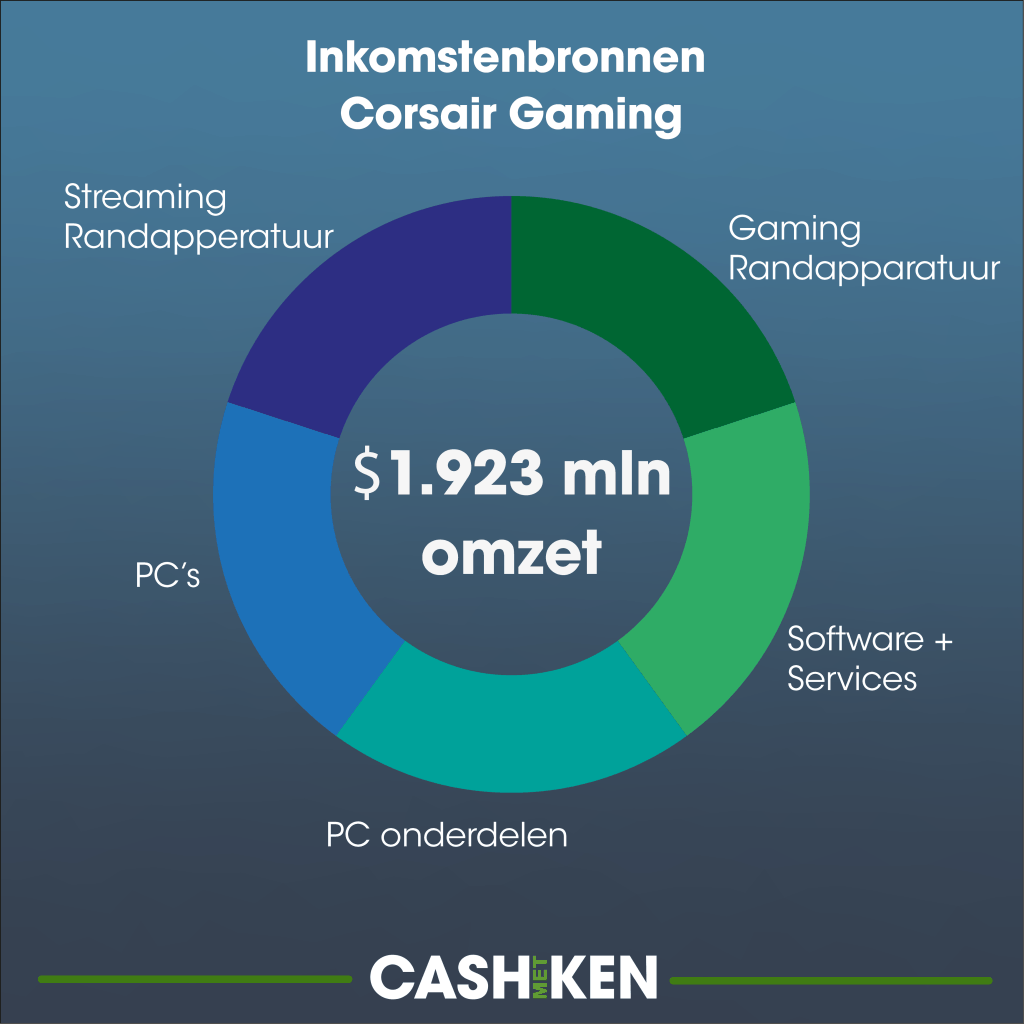

Corsair Gaming is een fabrikant en verkoper van gaming gerelateerde producten. Denk hierbij aan:

- Accessoires voor gaming (keyboards, mouses en headphones)

- PC componenten (Memory ram & storage, power supply, coolers en RGB lighting)

- Accessoires voor streaming (Stream deck, screens, audio, lighting)

- Software en services (RGB lighting software, gamecoach platform)

Het bedrijf is actief in een enorme groeimarkt (gaming) en heeft afgelopen jaar tijdens de corona-pandemie flink kunnen profiteren van de lockdowns. De missie is daarom om een ‘third place’ te creëren waarbij thuis en werk de eerste 2 plekken zijn waar men verblijft en in hun games (die steeds vaker een sociaal aspect krijgen) als 3e plek.

Het bedrijf is nog niet eens een jaar op de beurs. Bij de IPO (september 2020) was de waarde van het aandeel ongeveer $15,- en piekte het al snel naar $50,- in november 2020. Daarna is de koers wat gedaald en schommelt het sinds die tijd tussen de $30,- en $35,-.

Blijkbaar vindt de markt dat deze prijs op dit moment de juiste is. Misschien kunnen onderstaande inzichten jou op andere gedachten brengen.

De cijfers van Corsair Gaming

Corsair Gaming is een relatief jong bedrijf en opereert in een groeimarkt. De verwachtingen van analisten zijn daarom extra belangrijk. De omzet springt naar verwachting van 2020 $1,7 miljard naar $2,07 miljard in 2021. De PE ratio is vrij laag met 18,35 en dat is te verklaren omdat de groei na 2021 een beetje vertraagd. De omzet in 2022 wordt namelijk geschat op $2,15 miljard. Dat is slechts een groei van $80 miljoen van 2021 naar 2022 en dat is natuurlijk behoorlijk magertjes voor een groeiend bedrijf in een groeiende markt. Het gaat bij een fabrikant/verkoper van producten daarom ook om de winstmarge die ze behalen. De winstmarge is 28,53% en dat is een stuk lager dan de concurrent Logitech met 44,72%. Natuurlijk bestaat Logitech al een stuk langer en dus hebben ze langer de tijd om hun marges fijn te slijpen maar dat geeft Logitech ook meer ruimte om deze winst opnieuw te investeren. Corsair heeft daarentegen recent een lening af moeten sluiten.

Een lening is niet altijd slecht, sterker nog, daarmee vergroot je het kapitaal in het bedrijf waardoor je die kan inzetten om meer omzet te genereren en te innoveren. Maar het verhoogt natuurlijk ook het risico. Hierdoor is de totale schuld van Corsair 3,3x de EBITDA. Bij Logitech is dat maar 1,5. Volgens de Buffet methode kan hoger dan 3 problematisch zijn.

Nog even terug naar de inkomsten, de EV/Sales (de waarde van het bedrijf afgezet tegen de verkoopopbrengsten) is maar 1,7. Dat duidt dan weer op een onderwaardering, maar die potentie wordt alleen waargemaakt, als ze hun schulden omlaag brengen (en dat is wel het doel) en hun winstmarge weten te verhogen (wat ook een doel is).

De kansen van Corsair Gaming

De kansen liggen vooral in een marktbrede groei. Persoonlijk vind ik het lastig om verder te kijken dan 2 jaar. Hoe verder je vooruit kijkt, hoe minder accuraat zo’n voorspelling is. Volgens SuperData, kijken nu al meer mensen naar Gaming video’s dan naar HBO, Netflix, ESPN en Hulu bij elkaar. Deze mensen zien anderen gamen, die zien welke accessoires er gebruikt worden en Corsair sponsort deze nieuwe soort opkomende celebrities. Dat kan zorgen voor een sneeuwbaleffect. Bovendien zie je dat telkens meer mensen in een ladder, steeds serieuzer gaan gamen. Van casual op een mobieltje, naar een echte gamepc met allerlei accessoires (van Corsair natuurlijk!). De verwachting is dat de gemiddelde tijdsbesteding van een gamer stijgt van 1,1 uur in 2021 naar 1,5 uur in 2026. eSports groeit naar verwachting 11,1% per jaar. Het maken van streaming content groeit gemiddeld 13% per jaar. Allemaal groeimarkten waar Corsair Gaming een graantje mee kan pikken.

Van de vele soorten gaming producten die er zijn, is de verkoop van accessoires en pc componenten een hele interessante. Dat komt omdat iedere gamer ze kan kopen. Als je bijvoorbeeld een voetballiefhebber bent, koop je FIFA. Als je van een goede shooter houdt, koop je PUBG, COD of Battlefield. Maar al deze spelers kunnen accessoires kopen van Corsair Gaming. Dat maakt ze aantrekkelijk als algemene exposure richting de gaming industrie.

Daarnaast moeten de marges omhoog. Corsair Gaming wil dit o.a. aanpakken door meer verkoop via de eigen website in plaats van via Coolblue, Bol.com en Amazon.

Een andere kans is dat Corsair Gaming nog steeds wordt geleid door de oprichter van het bedrijf. Dat wordt over het algemeen gezien als een groot pluspunt omdat zij veelal kijken naar duurzame groei i.p.v. de korte termijn visie.

De bedreigingen van Corsair Gaming

Leuk hoor die accessoires. Maar persoonlijk heb ik alleen maar Logitech. Corsair Gaming is vaak erg ‘flashy’. Veel RGB verlichting, lijkt wel een kermis. Niet iedere gamer ziet zo’n uitgesproken smaak zitten. Zeker niet sinds we door de lockdown de game pc vaak ook gebruiken als thuiswerkplek wil je wel een serieuze en professionele uitstraling hebben. Aan de andere kant geeft deze expliciete keuze wel een duidelijke richting voor het bedrijf.

Daarnaast liggen er kapers op de loer. Kijk maar naar beursgenoteerde bedrijven als Logitech, Razer Inc, Turtle Beach, HyperX, SteelSeries en Roccat. Het is mij niet duidelijk welke moat Corsair Gaming boven de concurrenten heeft. Dat kan natuurlijk ook aan mij liggen want op Tweakers zie je dat Corsair Gaming op bepaalde productcategorieën het hoogste scoort qua product views. Dus blijkbaar doen ze toch iets goed….

Wil je wat inspiratie voor aandelen, ETFs of sectoren? Check dan deze artikelen:

Deze onderwerpen zijn interessant:

Disclaimer: met beleggen kunt u uw inzet verliezen.