Bij beleggen kan het zijn dat je belasting moet betalen. Hoe pak je dit aan en wat moet je aangeven bij de Belastingdienst? In dit artikel vertel ik je alles over het betalen van belasting over je belegging en spaargeld in 2022 in Nederland.

Mini-disclaimertje: Belastingwetgeving is behoorlijk complex. Ik heb geprobeerd om dit zo makkelijk mogelijk op te schrijven. Toch ontkom je er niet aan om soms lastige woorden te gebruiken. Heb je nog vragen? Stuur mij zeker een berichtje via Facebook of Instagram of laat een reactie achter onderaan de pagina.

Inhoudsopgave

- 1 Het Nederlands belastingsysteem

- 2 Wil jij weten hoe de beste belegger van de wereld belegt?

- 3 Aangifte inkomstenbelasting

- 4 Invullen van de aangiftedocumenten

- 5 Vermogensrendementsheffing

- 6 Belasting op beleggen zelf berekenen

- 7 Dit betaal je aan belasting voor beleggen en sparen

- 8 Uitzonderingen bij belasting op beleggen

- 9 Belasting op dividend bij beleggen

- 10 Besparen op je aangifte inkomstenbelasting

Het Nederlands belastingsysteem

Op je belegging zijn 2 soorten belasting van toepassing. Namelijk het vermogensrendementsheffing en de dividendbelasting. Beide vormen van belasting komen naar voren als je jouw belegging opgeeft vanaf 1 maart aan de belastingdienst via de aangifte inkomstenbelasting.

In andere landen werkt het belastingsysteem anders. Daar kan het zijn dat je belasting betaalt als je een belegging koopt/verkoopt of over de winst. In Nederland is dat niet van toepassing.

Wil jij weten hoe de beste belegger van de wereld belegt?

Maak kennis met Warren Buffett

Leer hoe je geweldige bedrijven spot

Ontdek welke regels Warren zo succesvol maken

Download het e-book Gratis

Aangifte inkomstenbelasting

In Nederland moet je elk jaar tussen 1 maart en 1 mei aangifte doen van de inkomstenbelasting. Als je jong bent kan het zijn dat dit niet noodzakelijk is. Als je een brief van de belastingdienst krijgt met daarin aangegeven dat dit moet, moet je het ook echt doen. Anders kun je een boete krijgen. Krijg je die brief niet, dan is het niet noodzakelijk maar dan kan het alsnog lucratief zijn (het kan namelijk zijn dat je teveel betaalde belasting terug krijgt!). Je doet altijd aangifte over het vorige jaar. Nu (in 2022) doe je dus aangifte over het jaar 2021. De regels uit 2021 zijn daarop van toepassing.

Invullen van de aangiftedocumenten

Via de website van de Belastingdienst kun je vanaf 1 maart de aangifte invullen. Zorg dat je je DigiD klaar hebt want die heb je nodig! Eenmaal in het programma (waarmee je aangifte doet) is er misschien al wat ingevuld. Dat zijn gegevens die de belastingdienst al heeft ontvangen. Je moet altijd checken of deze gegevens kloppen. Voor de rest moet je het zelf invullen. Veel spreekt voor zich en anders kun je altijd de belastingdienst bellen (zeker doen, ze helpen je graag). Het zelf invullen gaat tegenwoordig best makkelijk. Bij veel bedrijven (zoals DEGIRO of Meesman) krijg je standaard een jaarverslag. Deze kun je gebruiken om de gegevens in te vullen (als deze nog niet vooraf zijn ingevuld).

Wat de Belastingdienst niet weet, staat nog niet ingevuld. Je bent wel verplicht om dit allemaal in te vullen. Want gegevens achterhouden van de belastingdienst is niet verstandig. Je kunt rekenen op een boete en je moet alsnog belasting betalen als de Belastingdienst hier achter komt.

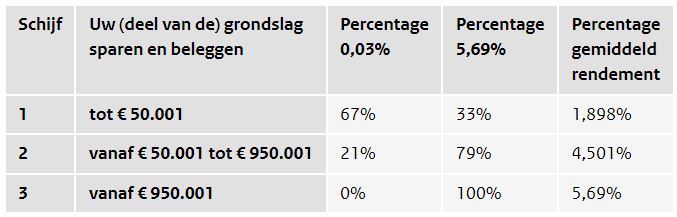

Vermogensrendementsheffing

In Nederland moet je belasting betalen over je gehele vermogen dat is Box 3 zit. In de andere boxen zit bijvoorbeeld de belasting op je salaris, pensioen en je (eerste) woning maar niks over beleggen of sparen. Voor nu gaat het om Box 3 waar het beleggen en sparen wordt belast. Je vermogen bestaat uit:

- Beleggingen

- Spaargeld

- Contant geld

- Participaties in beleggingsfondsen

Afhankelijk van de hoogte van het totale vermogen, hangt de Belastingdienst daar een bepaald rendement aan. Dit is niet jouw echte rendement maar een forfaitair rendement (fictief). De Belastingdienst veronderstelt dus dat je dat rendement hebt behaald en heft daar dan belasting over. Zit jij daarboven (heb je meer rendement)? Dan heb je geluk! Zit jij daaronder omdat je bijvoorbeeld een slecht beursjaar hebt gehad, of omdat je alleen maar spaargeld hebt? Dan heb je pech! De Belastingdienst gaat er namelijk vanuit dat mensen met een flink vermogen beleggen en dus een hoger rendement behalen. Zo ziet dat eruit over 2021:

Belasting op beleggen zelf berekenen

Je kunt ook zelf berekenen hoeveel belasting je betaalt over beleggen en sparen. We nemen hiervoor een aantal stappen door.

Rendementsgrondslag

Op 1 januari wordt (over het afgelopen jaar) vastgesteld hoeveel (spaar)geld en belegging(en) je hebt. Vaak regelt de broker of de bank een overzicht voor je maar dit is niet altijd (bijvoorbeeld bij Crypto is dit vaak niet). Als dit niet voor je gebeurd, moet je dit zelf vast kunnen stellen en aan kunnen tonen als de belastingdienst daarom vraagt. Als je nog schulden hebt (bijvoorbeeld een studieschuld of persoonlijke lening) wordt dit eerst van je bezittingen (vermogen) afgetrokken. Wat je overhoudt, is de rendementsgrondslag.

Tip: doe je aan pensioenbeleggen (zeker doen!) dan wordt dit niet meegenomen in deze grondslag. Dat gedeelte is belastingvrij.

Heffingsvrij vermogen

Je betaalt gelukkig niet over het hele bedrag belasting in belegging(en) en spaargeld. Een klein stukje is vrij van belasting. Dat noemt de belastingdienst heffingsvrij vermogen. In 2021 is dit €50.000,-. Heb je een fiscaal partner en doe je dus samen de belastingaangifte? Dan wordt je heffingsvrij vermogen verdubbeld; €100.000,-. Dus over deze bedragen betaal je geen belasting. Je mag dit bedrag niet zelf aftrekken van je rendementsgrondslag. De belastingdienst verrekent dit zelf. Dus je moet alles opgeven!

Tip: in 2022 wordt het heffingsvrij vermogen verhoogd naar €50.650,-. En zit je er in december 2022 nog nét boven? Probeer dan kosten te maken zodat je er voor 31 december 2021 net onder zit.

Grondslag voor sparen en beleggen

Je weet nu dus wat je rendementsgrondslag is en wat het heffingsvrij vermogen is. Als je het heffingsvrij vermogen aftrekt van je rendementsgrondslag, houd je de grondslag over voor sparen en beleggen, daarover betaal je belasting.

Stel je hebt op 31 december 2020:

- €50.000,- beleggen in aandelen

- €5.000,- beleggen in crypto

- €20.000,- spaarrekening

- €2.000,- betaalrekening

De belastingdienst veegt dit hele rijtje op 1 hoopje en noemt dat dan jouw vermogen. Dat is dus bij elkaar €77.000. Het heffingsvrij vermogen is €50.000,- en je hebt geen fiscaal partner (anders moet je zijn/haar vermogen natuurlijk ook mee tellen). We trekken dat van elkaar af en houden dan (77.000 – 50.000 = ) €22.000,- over. Daarover moeten we (helaas) belasting betalen en is dus de grondslag voor sparen en beleggen.

Forfaitair rendement

Wat een decadent woord he. Forfaitair. Een stukje terug zag je een afbeelding met daarin de fictieve rendementen waarmee de Belastingdienst rekent. Over dat fictief rendement betaal je vervolgens 30%. Het is vervolgens best lastig uit te rekenen dus daarom heb ik de uitkomsten hieronder al voorgekauwd:

Dit is dus het percentage aan belasting die je uiteindelijk betaalt over het vermogen (dus beleggen en sparen). Per schijf betaal je het percentage. Als je dus bijvoorbeeld €100.000,- hebt betaal je niet alles uit schijf 2 maar betaal je over de eerste €72.798,- dus 0,5694% en dan betaal je over €27.202,- die 1,3503%.

Als we dan weer het voorbeeldje erbij pakken dan moet er dus 0,5694% betaald worden over €22.000,-. Dat is dus 22.000 x 0,005694 = €125,26.

Dit betaal je aan belasting voor beleggen en sparen

Ik ga jullie levens niet verpesten met nog meer berekeningen dus ik heb een lijstje gemaakt met hoeveel belasting je betaalt bij een €xx.xxx,- aan vermogen uit beleggen en sparen.

Belasting met 1 persoon (zonder fiscaal partner:

Totaal vermogen |

Belasting |

|---|---|

€50.000,- | €0,- |

€60.000,- | €58,- |

€70.000,- | €117,- |

€80.000,- | €176,- |

€90.000,- | €235,- |

€100.000,- | €294,- |

€125.000,- | €643,- |

€150.000,- | €991,- |

€175.000,- | €1.340,- |

€200.000,- | €1.689,- |

€500.000 | €5.875,- |

En dit zijn de belastingen voor 2 personen (met fiscaal partner dus):

Totaal vermogen |

Belasting |

|---|---|

€50.000,- | €0,- |

€60.000,- | €0,- |

€70.000,- | €0,- |

€80.000,- | €0,- |

€90.000,- | €0,- |

€100.000,- | €0,- |

€125.000,- | €147,- |

€150.000,- | €294,- |

€175.000,- | €643,- |

€200.000,- | €991,- |

€500.000 | €5.178,- |

Mijn conclusie is dat je op het begin van je weg naar FIRE beter wel een partner kan hebben. Dan scheelt het behoorlijk wat belasting. Naarmate je super rijk wordt valt het voordeel van een partner (belastingtechnisch gezien) weg.

Tip: wil je zelf wat berekenen? Gebruik dan deze website!

Uitzonderingen bij belasting op beleggen

Niet al het vermogen wordt belast. Dat komt omdat niet al het vermogen in Box 3 valt. De twee belangrijkste zijn:

- Pensioenbeleggen (of sparen)

- Groene beleggingen (of spaargelden)

De pensioenbeleggingen moeten ook echt voor je pensioen zijn. Deze moeten dus op een aparte beleggingsrekening staan die daarvoor is aangemerkt. Meer weten over pensioenbeleggen? Dan raad ik je dit artikel aan.

Groene beleggingen hebben ook een speciaal oormerk en zijn niet overal te verkrijgen. Het rendement hierop is (vaak) laag. Niet de totale waarde van groene beleggingen zijn vrijgesteld. Dit is maar een beperkt (maar toch behoorlijk) bedrag. Op de website van de Belastingdienst lees je hier meer over. En hier heb je een lijst van groenfondsen die onder deze fiscale regeling vallen. Het voordeel op groene beleggingen zit dus niet in het rendement, maar in het belastingvoordeel.

Belasting op dividend bij beleggen

Oh ja. Dan heb je ook nog dividendbelasting. Dividend is een uitkering van het bedrijf waarvan jij aandelen hebt in de vorm van geld. Voordat jij dit dividend krijgt wordt er bronbelasting betaald. In Nederland kun je deze belasting terugvragen via de aangifte inkomstenbelasting. In Nederland is de dividendbelasting 15%. In de VS is dat 30%.

Stel jij hebt 1.000 aandelen Shell. Shell keert €2,- dividend uit in een jaar. Daarover moet dan nog belasting betaald worden. Dit regelt jouw broker zoals DEGIRO voor jou. Je zou dus €2.000,- dividend krijgen maar daar wordt (in het geval van Nederland) 15% belasting vanaf gehaald. Dat is dus 2.000 x 0,15 = €300,-.

Dit bedrag kun je dus terugvorderen bij de Belastingdienst via de aangifte inkomstenbelasting. Soms is dit al vooraf ingevuld maar als dat niet zo is, kun je dit zelf aangeven.

Tip: ik heb een apart artikel geschreven over dividendbelasting.

Besparen op je aangifte inkomstenbelasting

Als het om belasting en beleggen gaat, valt er niet veel te besparen behalve op de 2 genoemde uitzonderingen (groene beleggingen en pensioenbeleggingen). Daarnaast is het dus belangrijk dat je opgeeft hoeveel dividend je hebt ontvangen. Daarvan krijg je dus 15% terug.

Wist je dat je met pensioenbeleggen érg veel belasting kan besparen? Je legt namelijk met je netto salaris in en krijgt de belasting die je over je salaris hebt betaald, terug! Daarnaast betaal je over het opgebouwde vermogen géén vermogensbelasting. Letterlijk 2 vliegen in 1 klap. Fiscaal gezien is beleggen voor je pensioen dus erg lucratief. Meer weten? Lees dan zeker dit artikel over pensioenbeleggen.

Het is fijn om een artikel te lezen, maar soms wil je gewoon lui op de bank een video kunnen kijken. Dit is een interessante video die ik heb gevonden op YouTube:

Geweldig artikel, proost, ik zal je nu een bladwijzer maken.

Bedankt!