Beleggen in de verzekeringssector wordt vaak gezien als erg saai. Dat klopt ook. Voor een buitenstaander valt er weinig te beleven maar voor een belegger valt er een mooi en stabiel rendement en/of dividend te behalen met relatief weinig risico’s. Saai is dus soms erg goed. In dit artikel bespreek ik de verzekeringssector.

Tip: je kunt bij eToro geheel zonder commissies beleggen in de verzekeringssector. Klik hier om direct een gratis demo te openen (je kapitaal loopt risico).

Inhoudsopgave

- 1 Wat zijn verzekeringsmaatschappijen?

- 2 Hoe zit de verzekeringssector in elkaar?

- 3 Welke diensten bieden verzekeringsmaatschappijen?

- 4 Waar moet je op letten bij een verzekeraar

- 5 Wat zijn de risico’s en nadelen in de verzekeringssector

- 6 Wat zijn de kansen en voordelen in de verzekeringssector

- 7 Beleggen in verzekeringssetor in Nederland

- 8 Beleggen in verzekeringssector in België

Wat zijn verzekeringsmaatschappijen?

Als je wilt beleggen in de verzekeringssector, kom je al snel bij de grote verzekeringsmaatschappijen uit. Deze bedrijven worden ook wel eens verzekeraar of assurantiebedrijven genoemd. Het zijn bedrijven die een risico wegnemen van consumenten en bedrijven tegen een vergoeding in de vorm van een premie.

De 2 grootste activiteiten die een verzekeraar onderneemt zijn het accepteren van verzekeringsaanvragen en het uitkeren van schades (die gedekt zijn op een verzekeringspolis).

Verzekeraars zijn maatschappelijk gezien erg belangrijk en zonder verzekeraars zouden veel investeringen te risicovol zijn. Denk aan nieuwe machines voor een fabriek, een nieuwe auto voor een consument of het bouwen van een nieuw huis.

Hoe zit de verzekeringssector in elkaar?

Je hebt verschillende soorten bedrijven binnen de verzekeringssector. De meest bekende zijn de grote verzekeraars (waarover later meer) en dat is eigenlijk de enige groep waarin je kan beleggen in de verzekeringssector. Daarnaast heb je bedrijven die een volmacht hebben om namens deze verzekeraars aanvragen te mogen accepteren en schades te behandelen. Dit kan bij de lokale verzekeringsadviseur (een tussenpersoon) in jouw dorp of stad of bij een serviceprovider die met deze verzekeringsadviseur samenwerkt. Daarnaast is er nog beurs waarop grote en risicovolle objecten worden verzekerd. Denk hierbij aan vliegtuigen en grote containerschepen.

De verzekeringssector is sterk aan het consolideren. Dat betekent dat grote bedrijven samengaan of kleine bedrijven overnemen. Hierdoor worden grote verzekeraars telkens groter en blijven er minder kleine partijen over. Dit heeft onder andere te maken met toenemende wet- en regelgeving en het toepassen van technologie en data.

Welke diensten bieden verzekeringsmaatschappijen?

Als je wil beleggen in de verzekeringssector moet je eerst goed kijken naar de diensten die ze biede. Verzekeraars bieden in principe 2 soorten diensten. Levensverzekeringen en schadeverzekeringen.

Levensverzekeringen zijn er tegen het risico op leven of dood. Als iemand voor een bepaalde datum overlijdt of juist blijft leven, kan er een bedrag worden uitgekeerd. Het meest bekende voorbeeld is een overlijdensrisicoverzekering waarbij de partner van de overledene een bedrag krijgt om een deel van de hypotheek af te lossen. Vroeger (toen vaak alleen de man werkte), werd het inkomen van de werkende man verzekerd in het geval dat de man vroegtijdig overleed. Ander voorbeeld is de pensioenverzekering. Bij een levensverzekering zijn de uitgekeerde bedragen vaak hoger en daarom moet een verzekeraar tegenover een levensverzekering ook een groter vermogen opbouwen om de uitkering te kunnen betalen. Die vermogensopbouw wordt deels gerealiseerd door te investering op de kapitaalmarkt (beleggen in vastgoed, aandelen en vooral obligaties). Daar staat tegenover dat de premie ook vaak hoger is.

Schadeverzekeringen dekken het risico op vermogensschade. Bij dit vermogen horen ook bezittingen zoals woningen en auto’s maar ook inkomstenderving. Bekende verzekeringen zijn de inboedelverzekering, motorrijtuigverzekering en de zorgverzekering. Omdat vermogensschade vaak minder groot zijn, heeft de verzekeraar ook niet zo’n sterke vermogensopbouw nodig.

Verzekeringen zijn best voorspelbaar en daarom weet een verzekeraar heel goed bij welk risico een bepaalde premie behoort. De voorspelbaarheid is echter wel veel hoger bij schadeverzekeringen dan bij levensverzekeringen en daarom zijn levensverzekeraars (of mixverzekeraars die een flinke portefeuille hebben op levensverzekeringen) risicovoller.

Waar moet je op letten bij een verzekeraar

Als je wil beleggen in de verzekeringssector dan moet je op een paar dingen letten. Allereerst moet je naar de portefeuille kijken. Hoeveel procent daarvan zijn schadeverzekeringen en hoeveel procent levensverzekeringen. Op levensverzekeringen valt wel meer rendement te behalen maar daar staat ook een hoger risico tegenover. Je kunt je bijvoorbeeld voorstellen dat tijdens de corona pandemie veel claims zijn ingediend en dat verkleint het rendement op levensverzekeringen. Dat heeft direct gevolgen voor de winst.

Het rendement bij een verzekeraar wordt uitgedrukt in de Combined Ratio (CR). Dat is de som van de premies die ontvangen worden, afgetrokken voor de claims die zijn uitbetaald.

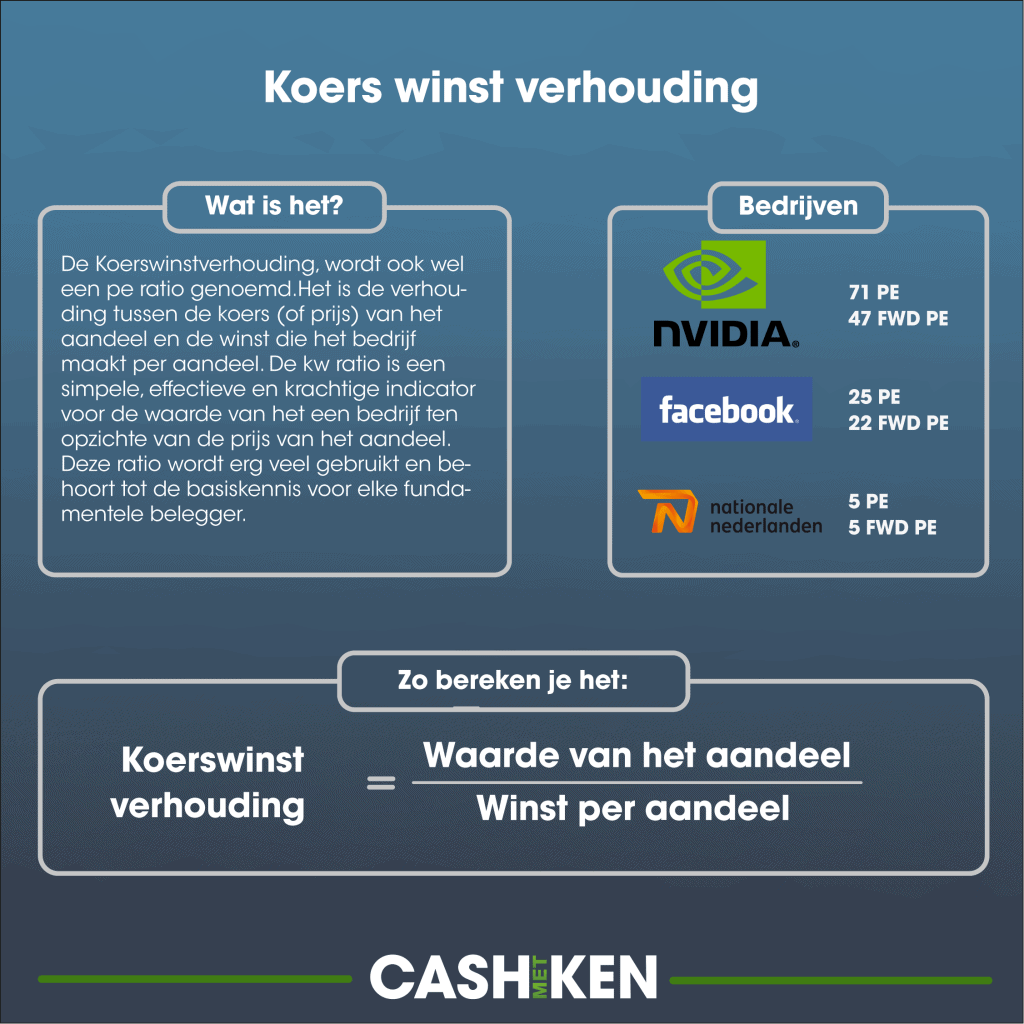

Als je de Combined Ratio hebt, moet je er nog de kosten van het kantoor, personeel, enzovoort vanaf trekken en dan houdt je de winst over. Omdat de verzekeringssector niet veel geld nodig heeft voor investeringen, wordt de winst vaak uitgekeerd aan aandeelhouders in de vorm van dividend en aandeleninkoopprogramma’s. Die aandeleninkoopprogramma’s verhogen dan weer de winst per aandeel, wat weer zorgt voor een lagere pe ratio. Een verzekeraar met een (jarenlange) erg lage CR (laag=goed) is Progressive Corp in de Verenigde Staten.

En nu door naar de balans van een verzekeraar. Want die ziet er behoorlijk anders uit dan bij een willekeurig ander bedrijf. Omdat een verzekeraar de risico’s dekt van een ander, staan er behoorlijk veel toekomstige verplichtingen op de balans. Tegenover die verplichtingen moet dus een groot eigen vermogen staan. Dit is geen nattevingerwerk maar vastgelegd in Europese wetgeving (Solvency II). Verzekeraars moeten solvabel genoeg zijn. Het is dus het kapitaal dat een verzekeraar gereed moet hebben om aan hun toekomstige verplichtingen te voldoen (ook al is er nog geen zekerheid over de hoogte van de toekomstige verplichtingen). Hebben verzekeraars meer geld in kas dan nodig is? Dan kunnen ze dat uitkeren als dividend of aanwenden voor investeren, overnames en aandeleninkoopprogramma’s. De ratio die wettelijk nodig is, is 100%. Hoe meer, hoe beter en door nieuwe berekeningen kan het Solvency II ratio wel eens veranderen. Het is dus niet zo dat een verzekeraar met 105% direct overgaat tot investeringen of het uitkeren van dividend. Verzekeraars in Nederland hebben een erg hoge Solvency II Ratio van 180% tot 210%.

Als laatste kijk ik regelmatig naar de geografische verdeling. Het is heel gebruikelijk dat een grote verzekeraar ook een portefeuille heeft in het buitenland. Dat brengt weer andere risico’s met zich mee en het is altijd te vraag of de verzekeraar dat goed heeft ingeschat.

Er zijn natuurlijk veel meer zaken waar je op moet letten maar dit zijn voor mij wel de hoofdzaken.

Wat zijn de risico’s en nadelen in de verzekeringssector

Aan de Solvency II zitten bepaalde eisen en dit geld mag niet zomaar aangewend worden. Daarom moeten verzekeraars het vermogen voor een groot deel vastzetten in veilige beleggingen (lees; obligaties). Verzekeraars zijn dus behoorlijk afhankelijk van de rentestand. Daalt de rente? Dan is dit slecht voor de vermogensopbouw van de verzekeraar. Zeker bij levensverzekeraars.

Daarnaast gebruiken verzekeraars (binnen de regels van Solvency II) hun enorme vermogen om te beleggen. Net als wij beleggers, zetten verzekeraars al dat geld het liefst aan het werk op de aandelenmarkt, vastgoedsector, enzovoort. Dit zorgt ervoor dat verzekeraars (en met name levensverzekeraars) ook gevoelig zijn voor schommelingen op de kapitaalmarkten. Je kunt er echter vanuit gaan dat een verzekeraar niet in aandelen als Gamestop of AMC investeert en vaak wordt zelf vastgoed te ontwikkeld wat minder fluctueert.

Als laatste risico is er natuurlijk het inschattingsrisico. Verzekeraars maken op basis van complexe data een inschatting van een risico en baseren daar de premie op. Als dat risico veel vaker voorkomt dan gedacht of de schade is groter dan gedacht, dan kunnen ze de risico’s niet dekken met de premies en dat gaat ten koste van de winst. Dit is vooral het geval bij nieuwe soort verzekeringen (cybercriminaliteit) of wanneer de concurrentie groot is (motorrijtuigverzekeringen). Aan die data zit nog een ander risico gekoppeld en dat zijn Insurtech bedrijven (zoals Lemonade). Door het beter inzetten van de data, gekoppeld aan automatiseringstechnieken, kun je een groot deel van het verzekeringsbedrijf laten uitvoeren door computers i.p.v. door mensen.

Wat zijn de kansen en voordelen in de verzekeringssector

Omdat elke maand of jaar de premie binnenkomt, heeft een verzekeraar een zeer voorspelbare kasstroom. Bovendien zijn veel consumenten en bedrijven als de dood voor risico’s en willen ze die graag verzekeren. Het is dus niet een nice-to-have product maar een must-have product. Daarnaast zorgt de consolidatie voor schaalvoordelen dat ten goede komt van de winst. Dit zijn 2 zeer belangrijke voordelen die een belegger graag wil zien in elk bedrijf.

Daarnaast is door toenemende wet- en regelgeving het niet makkelijk om een verzekeringsmaatschappij te starten. Zeker niet omdat er een groot startkapitaal nodig is. De kans op toenemende concurrentie is daarom klein. Zeker als je de consolidatietrend hierin meeneemt.

Ook is data en technologie een kans voor verzekeraars omdat het kan zorgen voor een efficiëntieslag en het voorkomen van verzekeringsfraude (in NL geschat op 2 miljard euro per jaar).

Beleggen in verzekeringssetor in Nederland

In Nederland heb je 3 grote beursgenoteerde verzekeraars. Dat zijn ASR, NN Group en Aegon. In deze volgorde moet je ook het risico zien want ASR richt zich vooral op schadeverzekeringen binnen Nederland en heeft een duurzaam karakter. NN Group heeft ook behoorlijk wat levensverzekeringen en zit ook in het buitenland en Aegon heeft juist meer levensverzekeringen en zit ook vooral in de Verenigde Staten. Toch timmert Aegon behoorlijk aan de weg om een minder risicovol profiel op te bouwen. Als je wil beleggen in de verzekeringssector is Nederland een goed startpunt omdat de risico’s t.o.v. sectorgenoten in het buitenland vrij laag is.

Beleggen in verzekeringssector in België

In België heb je ook 2 grote beursgenoteerde verzekeraars. Dat zijn Ageas en KBC Groep waarvan de laatste een breder aanbod heeft van financiële producten zoals betaal-, spaar- en beleggingsproducten. Persoonlijk ken ik de Belgische verzekeringsmarkt niet goed maar Ageas zit ook flink in levensverzekeringen in Azië wat enerzijds een mooi rendement kan opleveren maar anderzijds ook risicovoller is.

Wil je wat inspiratie voor aandelen, ETFs of sectoren? Check dan deze artikelen:

- Analyse aandeel Alibaba

- Analyse aandeel Facebook

- Analyse aandeel Euronext

- 5 argumenten voor en tegen Unilever

- 5 interessante ETFs voor 2021

- 3 Dividend ETFs

- 3 aandelen die je waarschijnlijk nog niet kent

- 2 interessante aandelen voor Q3 van 2021

- Beleggen in de Biotech sector

- Maandelijkse update van mijn beleggingen!

Deze onderwerpen zijn interessant:

Disclaimer: met beleggen kunt u uw inzet verliezen.

Solvay is chemie, geen verzekeraar

Thanks. Ik ga het aanpassen.

Best stom van mij. Volgens mij heb ik mij ergens in vergist….