Beleggen voor je kind is erg populair omdat het in veel gevallen een slimme manier is om vermogen op te bouwen zodat je kind later bijvoorbeeld kan studeren, een onderneming kan starten of (een deel van) een woning kan betalen.

Dit kan gemakkelijk via een kinderrekening waarmee je kan sparen en/of beleggen maar aangezien het doel vaak nog vér in de toekomst ligt, kijken we nu naar de optie met beleggen.

Inhoudsopgave

- 1 Wat houdt beleggen voor je kind in?

- 2 Hoeveel vermogen heb je nodig voor je kind?

- 3 Wat is een kinderrekening?

- 4 Hoe werkt een kinderrekening?

- 5 Wat zijn de voordelen van een kinderrekening?

- 6 Wat zijn de nadelen van een kinderrekening?

- 7 Wat kost een kinderrekening?

- 8 Alternatieven op een kinderrekening

- 9 Is een kinderrekening de moeite waard?

Wat houdt beleggen voor je kind in?

Als de beleggingshorizon lang genoeg is voor je kind, dan kan het een goede optie zijn om dat geld te beleggen in plaats van te sparen. Sparen is veel minder risicovol maar levert op dit moment ook niks op. Als je belegt loop je risico, maar is het rendement waarschijnlijk ook beter. Zolang je maar lang genoeg de tijd hebt, en op tijd het risico afbouwt, valt dit risico prima te managen.

Hoeveel vermogen heb je nodig voor je kind?

Laten we een voorbeeld nemen waarbij het doel is om een vermogen op te bouwen zodat jouw kind later kan studeren (zonder studieschuld). Een uitwonende student heeft volgens het NIBUD al snel €1.050,- per maand nodig. En dat voor 5 jaar kom je op een bedrag uit van €63.000,-. We gaan er even vanuit dat je start met vermogen opbouwen zodra het kind geboren is en het kind op de 18e verjaardag gaat studeren. Met 2% inflatie elk jaar, heb je over 18 jaar ongeveer €90.000,- nodig.

Als je dit zou gaan sparen (0% rente en 0% vermogensrendementsheffing), dan moet je elke maand €417,- opzij leggen. Toch een heel flink bedrag.

Als je kiest voor beleggen, met 7% rendement per jaar én betalen van vermogensrendementsheffing (31%) dan is een inleg van €213,- al voldoende.

Kortom, kiezen voor beleggen is een serieuze optie.

Tip: Ik heb een apart artikel geschreven over de vraag hoeveel vermogen je nodig hebt om eerder te stoppen met werken.

Wat is een kinderrekening?

Een kinderrekening is een beleggingsrekening op naam van het kind. De kinderrekening staat onder controle van de ouders totdat het kind 18 jaar is. Daarna wordt de controle over de kinderrekening automatisch overgezet naar het kind en wordt de kinderrekening automatisch omgezet naar een vrije beleggingsrekening (de kosten blijven hetzelfde).

Er zijn verschillende soorten kinderrekeningen om te beleggen maar in dit geval nemen we als voorbeeld de kinderrekening van Brand New Day. En die kinderrekening heeft de volgende kenmerken:

- Inleg wordt automatisch belegt in duizenden aandelen en/of obligaties

- Je kunt beleggen in vaste modelportefeuilles of zelf een portefeuille (van verschillende fondsen) samenstellen

- Je kunt ervoor kiezen om het risico automatisch af te bouwen naarmate het doel in zicht komt door te switchen van aandelen naar obligaties

- Er zijn geen kosten als er geen geld op de rekening staat

- Geen verplichtingen. Geld storten of opnemen kan wanneer het jou uitkomt

Hoe werkt een kinderrekening?

Een kinderrekening staat dus op naam van de ouders én kind maar komt ten goede aan het kind zodra het 18 jaar wordt. Fiscaaltechnisch gelden de volgende regels op dit moment:

- Ouders mogen jaarlijks €5.677,- storten op de kinderrekening, daarboven wordt schenkbelasting betaald.

- Opa’s, oma’s en andere (ook vreemden) mogen jaarlijks €2.274,- belastingvrij schenken.

- De ouders beheren de rekening tot het kind 18 jaar is, dan wordt het totale bedrag op de kinderrekening overgezet op naam van het kind.

- Tot het 18e jaar, wordt er belasting over het vermogen geheven, op kosten van de ouders. Na het 18e jaar wordt belasting geheven over het vermogen op kosten van het kind.

Verder werkt een kinderrekening hetzelfde als een vrije beleggingsrekening.

Wat zijn de voordelen van een kinderrekening?

Een kinderrekening heeft een aantal grote voordelen. Ten eerste kun je op een fiscaal voordelige manier geld schenken aan je (klein)kinderen. Daarnaast is het vrij makkelijk om dit in stapjes te doen. Met €5.677,- voor ouders en €2.274,- voor anderen kun je jaarlijks toch een behoorlijk bedrag belastingvrij schenken. Na een aantal jaren loopt het totaalbedrag flink op.

Naast deze gunstige fiscale regeling, kun je met een kinderrekening ook profiteren van de kracht van rendement-op-rendement. Hoe vroeger je begint met beleggen, hoe krachtiger dit effect is. Aangezien je met een kind al kan starten na de geboorte is de beleggingshorizon heel lang. Kun je je voorstellen als je dit vermogen nog 20 jaar door laat renderen na 18 jarige leeftijd? Dan is het effect heel groot. Dan wordt die €90.000,- na 20 jaar (zonder in te leggen, 7% rendement per jaar en wel vermogensrendementsheffing betalen), zo’n €272.000,-! Een heel mooi bedrag voor een 38 jarige volwassene.

Wat zijn de nadelen van een kinderrekening?

Er zijn natuurlijk ook nadelen bij een kinderrekening maar het eerste punt is niet voor iedereen een nadeel, toch wil ik het benoemen. Bij veel ouders ontstaat het beeld dat, wanneer de kinderrekening wordt overgedragen aan het kind, de puber het vermogen gebruikt voor feestjes en een dikke auto. Die kans bestaat natuurlijk want het kind heeft op dat moment volledige zeggenschap over het opgebouwde vermogen. Toch zie je in de praktijk dat ouders goede afspraken kunnen maken met hun kinderen en dat grote bedragen in samenspraak worden uitgegeven.

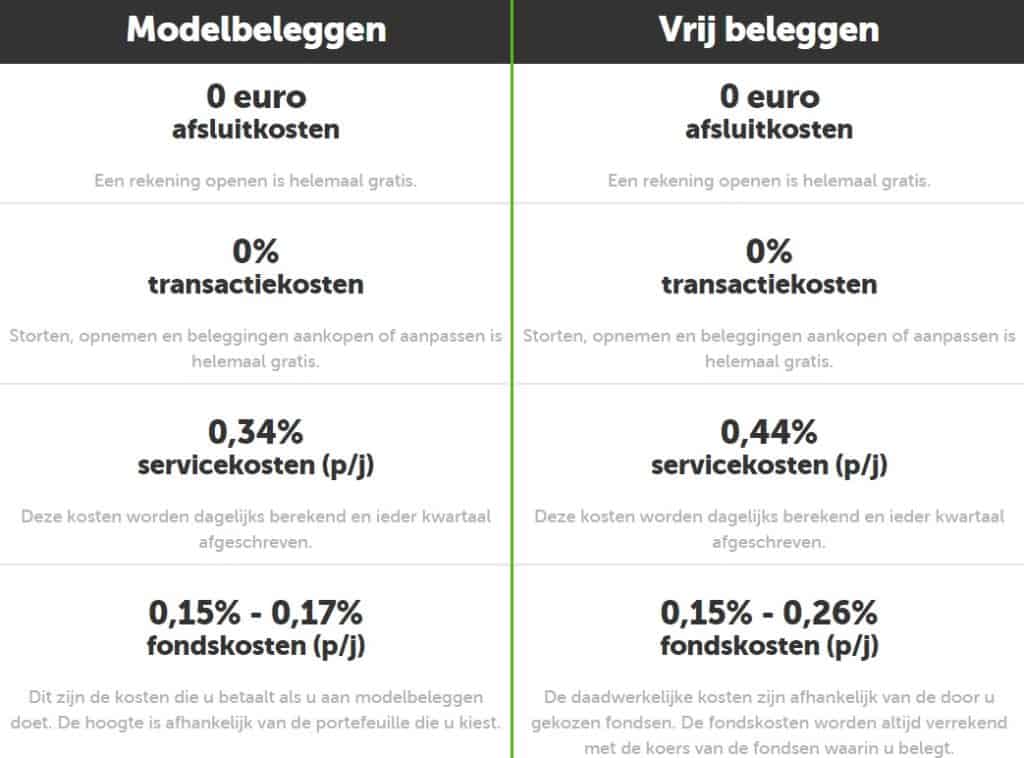

Wat kost een kinderrekening?

Elke kinderrekening heeft zijn eigen kostenstructuur maar bij Brand New Day is de kostenstructuur in ieder geval simpel om te begrijpen. Bij Brand New Day kun je kiezen voor ‘modelbeleggen’ en ‘vrij beleggen’. Je kunt dus wel of niet zelf kiezen tussen de beschikbare beleggingsfondsen van Brand New Day.

De totale kosten lopen dus uiteen van 0,51% per jaar bij modelbeleggen tot 0,70% bij vrij beleggen. Dit ziet er niet uit als een groot verschil maar alle kosten die je maakt, kunnen niet renderen op de lange termijn. In mijn ogen zijn er genoeg opties om uit te kiezen bij modelbeleggen dat dit niet de extra kosten rechtvaardigt voor ‘vrij beleggen’. Je kunt overigens altijd switchen tussen deze twee smaken.

Alternatieven op een kinderrekening

Er zijn ook alternatieven op een kinderrekening. Het eerste alternatief is om zelf te beleggen of te sparen (op eigen naam). Het nadeel is wel dat je flink wat schenkbelasting moet betalen als je eenmaal dit bedrag over wil maken aan je kind. Als het kind dit bedrag niet in één keer nodig heeft (bijvoorbeeld voor een woning of wereldreis) zoals studeren, kun je ook gewoon de lopende kosten vergoeden vanuit je eigen beleggingsrekening. Hiermee omzeil je (legaal) het schenken.

Bij Brand New Day zijn de kosten voor een vrije beleggingsrekening (op eigen naam) hetzelfde als de kosten voor een kinderrekening.

Je kunt ook kiezen voor de gouden oude zilvervloot sparen. Helaas kun je daar maximaal €600,- per jaar storten en is de rente zeer laag met zo’n 0,1%. (en een kleine bonus aan het einde). De fiscale aantrekkelijkheid van de zilvervloot is door de lange spaarrentes flink afgenomen.

Is een kinderrekening de moeite waard?

Ik denk dat een kinderrekening de moeite waard is als je graag een vermogen wil opbouwen voor jouw kind(eren). De fiscale regeling maakt het erg gunstig om jaarlijks een bedrag te schenken om vervolgens te beleggen. Afhankelijk van de looptijd is er voldoende tijd (lange beleggingshorizon) om te beleggen en dat levert veel meer rendement op dan op een spaarrekening. Sommigen vinden het nadelig als dit vermogen na de 18e verjaardag automatisch over wordt gedragen aan het kind maar dat valt goed op te vangen door goede afspraken te maken en in de praktijk komen hier zelden problemen door.

Lijkt dit je interessant? Dan kun je bij Brand New Day kijken voor een kinderrekening. Ook kun je hier een vrije beleggingsrekening voor jezelf openen. Kijk jij graag verder en wil je zorgen voor een goed pensioen? Check dan eens de pensioenrekening-beleggen of de pensioenrekening-sparen.

Meer weten over Brand New Day? Ik beleg hier nu 4 jaar en in deze review deel ik mijn ervaringen.

Ik beleg bij Brand New Day voor mijn aanvullend pensioen maar je kunt bij BND ook vrij beleggen. BND is een specialist in passief indexbeleggen en daarmee beleg je gespreid en voor de lange termijn. Wil je meer weten? Dan zijn deze artikels interessant:

Aanmelden bij Brand New Day kan via deze link.

Disclaimer: met beleggen kunt u uw inzet verliezen.