Er zijn twee zekerheden in het leven. Dood en belasting. Ook beleggers ontkomen niet aan belasting en dat komt door dividendbelasting. In dit artikel bespreken we de dividendbelasting voor Nederlanders.

Tip: bij eToro kan je zonder commissies beleggen in aandelen. Klik hier om een gratis demo te openen & begin direct! (Je kapitaal loopt risico)

Wat is dividend?

Denk jij bij het woord dividendbelasting; ik ken alleen het woord belasting, dan is dit artikel wel iets voor jou. Waar het kort op neer komt, als bedrijven winst maken kunnen ze ervoor kiezen om deze winst (voor een deel) uit te keren aan de aandeelhouders. Dit gebeurd meestal in cash. Dan krijg je dus geld én je houdt gewoon jouw aandelen.

Dividendbelasting aan de bron

Allereerst is het goed om te weten dat dividendbelasting aan de bron betaald wordt. Met de bron wordt het land bedoeld waar het bedrijf (fiscaal) is gevestigd. De belasting wordt namelijk direct op het dividend ingehouden en dan pas verstrekt aan de aandeelhouders. Heb je dus een Frans bedrijf dat dividend uitkeert? Dan wordt dividendbelasting ingehouden en afgedragen aan de Franse overheid. Elk land heeft zijn eigen regels als het gaat om bronbelasting. Het belastingtarief op dividend verschilt daarom per land. Hieronder een overzicht van de wat bekendere landen:

| Dividendbelasting per land | – |

|---|---|

| Australië 30% | Ierland 0% |

| België 30% | Japan 15,315% |

| Canada 25% | Nederland 15% |

| Duitsland 26,375% | Spanje 19% |

| Frankrijk 26% | Verenigd Koninkrijk 0% |

| Hong Kong 0% | Verenigde Staten 30% |

| Italië 26% | Zwitserland 35% |

Soms ga je rekenen en denk je; hé de dividendbelasting klopt niet! Het is dan belangrijk om na te gaan wat de fiscale vestigingsplaats is van het bedrijf en helaas is dat niet altijd makkelijk op te zoeken. De fiscale vestigingsplaats kan anders zijn dan de locatie van de beurs waarop je het aandeel hebt gekocht.

[elementor-template id=”7867″]

Dividendbelasting over Nederlandse aandelen

Het gaat dus om de (fiscale) vestigingsplaats van het bedrijf waarvan je dividend krijgt. Als de vestigingsplaats in Nederland is (bijvoorbeeld ASML) dan betaal je 15% dividendbelasting. Deze dividendbelasting betaal je wel (die krijg je niet bij ontvangst van het dividend) maar krijg je terug bij je aangifte inkomstenbelasting een jaar later. Dit kan je aftrekken van je inkomen (dus niet je vermogen in box 3). Je kunt eventueel dit bedrag al op voorhand terugkrijgen van de belastingdienst door het invullen van een voorlopige aangifte. Dan wordt bij de definitieve aangifte gekeken of dit klopt en eventueel verrekend.

Dividendbelasting over buitenlandse aandelen

Ontvang je dividend van een bedrijf dat gevestigd is in het buitenland? Dan betaal je het tarief dat daar van toepassing is. Als Nederlandse belegger kun je het deel boven de 15% in het betreffende land terugvragen als Nederland met dat land een belastingverdrag heeft afgesloten. Dus bijvoorbeeld in Duitsland is de dividendbelasting 26,375% dan kun je 11,375% van het dividend terugvragen. Je moet dan wel zelf contact opnemen met de belastingdienst in Duitsland en hiermee kun je niet al te lang wachten! Pfff zakt de moed nu al in je schoenen? Snap ik wel. Er is een Nederlands bedrijf die dit voor je kan regelen (uiteraard tegen een vergoeding). De overige 15% kun je vervolgens weer bij de belastingdienst van Nederland terugvragen via de aangifte inkomstenbelasting (box 3).

Een uitzondering voor Amerikaanse aandelen

Voor Amerikaanse (USA) aandelen is er een uitzondering. Sommige brokers (waaronder DEGIRO) kunnen direct het extra ingehouden dividendbelasting terugvragen. In Amerika is het belastingtarief 30% dus ze kunnen direct 15% terugvragen. Die krijg je dus gewoon via je broker gestort. De overige 15% kun je weer terugvorderen bij de aangifte inkomstenbelasting (box 3).

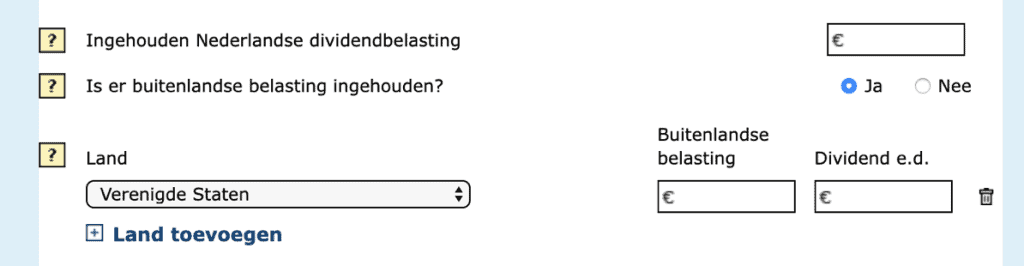

Om dit mogelijk te maken moet je wel het W8-BEN formulier invullen. Bij DEGIRO gebeurt dit automatisch zodra je je inschrijft. Check voor de zekerheid je instellingen: Profiel > Belastinginformatie. Hier moet je kunnen zien of het formulier succesvol is ‘toegewezen’.

DEGIRO kan dan voor veel (niet alle) Amerikaanse aandelen het dividendbelasting boven de 15% direct terugvragen. Welke dat precies zijn, zie je terug bij de gegevens van het aandeel. Als er een vinkje staat bij ‘Dividend Green List’, dan is het mogelijk.

Dividendbelasting bij een ETF (dividendlekkage)

Bij een ETF werkt dividendbelasting weer net wat anders. Dat komt omdat er meerdere aandelen in 1 beleggingsproduct zitten. En daarom heb je dividendbelasting op 2 niveaus. Het eerste niveau is als de bedrijven dividend uitkeren aan de beheerder van de ETF. Deze dividendbelasting kun je niet terugvragen. Daarna heb je de dividendbelasting van het land waar de beheerder van de ETF is gevestigd. Deze kun je wel terugvragen als Nederland een belastingverdrag heeft met het land waar de ETF is gevestigd. Hierdoor raakt er altijd wel wat verloren en dat heet het dividendlekkage.

Een ETF die zijn dividend niet uitkeert (distribution) maar direct weer herbelegt (accumulating), betaalt geen dividendbelasting dus dat hoef je niet terug te vragen.

Is de beheerder van de ETF gevestigd in Nederland én heeft die de status van fiscale beleggingsinstelling, dan vraagt de beheerder wél alle dividendbelasting terug en betaal je alleen het Nederlandse tarief (die je vervolgens weer kan terugvragen via de aangifte inkomstenbelasting box 3). Dit kan bijvoorbeeld bij Meesman.

Dividendbelasting op de ETF VWRL

VWRL heeft als vestigingsplaats Ierland. Ierland kent geen dividendbelasting en zij houden dus ook niks in. Je hoeft dus ook niks terug te vragen. Je hebt echter wel een dividendlek op het eerste niveau. Dat levert per jaar ongeveer 0,4% tot 0,5% minder rendement op.

Buitenlandse dividendbelasting aftrekken

Ik heb al een paar keer aangegeven dat je de buitenlandse dividendbelasting kan aftrekken bij je aangifte inkomstenbelasting in box 3. In box 3 zit je vermogen en je kunt dus alleen maar aftrekken als je in deze box belasting betaald. Je betaalt vanaf 2021 alleen belasting in box 3 als je een vermogen hebt van €50.000 voor 1 persoon en €100.000,- als je een toeslagpartner hebt. En of je nou belasting hebt teruggevraagd of niet, je mag maar 15% aftrekken. Voor Nederlandse aandelen (of ETF of indexfonds van een in Nederland gevestigde fiscale beleggingsinstelling) kun je dit geld wel direct terugvragen bij de Nederlandse Belastingdienst. Dat komt omdat dit niet in box 3. Dit krijg je dus sowieso terug.

Dividend kan een erg belangrijk onderdeel worden voor een belegger. Het is in ieder geval een onderwerp waarin iedereen zich (een beetje) moet verdiepen. Misschien zijn deze artikelen wel interessant:

-

Wat is dividend en hoe werkt het?

-

Wanneer ontvang je dividend?

-

3 Dividend ETFs

-

Beleggingsstrategieën met dividend

-

Analyse van dividendaandeel Unilever

Disclaimer: met beleggen kunt u uw inzet verliezen.

Het is fijn om een artikel te lezen, maar soms wil je gewoon lui op de bank een video kunnen kijken. Dit is een interessante video die ik heb gevonden op YouTube: