Bij het beleggen is rendement of winst maken vaak het hoofddoel. Doorgaans gaat meer rendement gepaard met een hoger risico. Het beperken van risico’s is belangrijk. Wanneer je dezelfde winst kan behalen maar er minder risico voor hoeft te lopen heeft dat natuurlijk de voorkeur. Vaak wordt er al naar spreiding of een verhouding tussen obligaties en aandelen gekeken om risico te perken. Risico meten kun je doen door te kijken naar de volatiliteit, uitgedrukt in een standaarddeviatie. In dit artikel leg ik uit wat standaarddeviatie bij beleggen is, en hoe jij deze kennis kunt toepassen om je risico te beperken bij beleggen.

Inhoudsopgave

Wat is volatiliteit bij beleggen?

Wanneer een aandeel of een ETF vaak hevig fluctueert in zijn koersprijs wordt dit volatiel genoemd. Dat is als belegger niet prettig, omdat je van de één op de andere dag grote verschillen kunt zien in je vermogen. Nog belangrijker misschien, is dat het ook ten koste gaat van je rendement. Wanneer de koers van een aandeel 20% daalt, en vervolgens weer 20% stijgt, heb je 4% verlies gemaakt. Ook is het vervelend als je ooit je aandeel of ETF wil verkopen, en er dan toevallig een grote daling is geweest.

Het liefst zie je een stabiele groei over een lange periode. Goede voorbeelden hiervan zijn Unilever en Heineken.

Wat is de Standaarddeviatie bij beleggen (σ)?

Standaarddeviatie bij beleggen is de gemiddelde afwijking van het gemiddelde rendement van een aandeel of ETF. Het is een meetinstrument van volatiliteit en daarmee een goede indicator van de hoeveelheid risico dat je als belegger loopt. Hij wordt berekend met de onderstaande formule.

Een voorbeeld: een ETF heeft de afgelopen 2 jaar een gemiddeld rendement van 12% behaald. Het eerste jaar steeg de koers met 40%, en het tweede jaar daalde de koers met 20%. De standaarddeviatie zou dan volgens de formule ((40 – 12) + (20 +12))/2 = 30% zijn.

Waar vind je de standaarddeviatie?

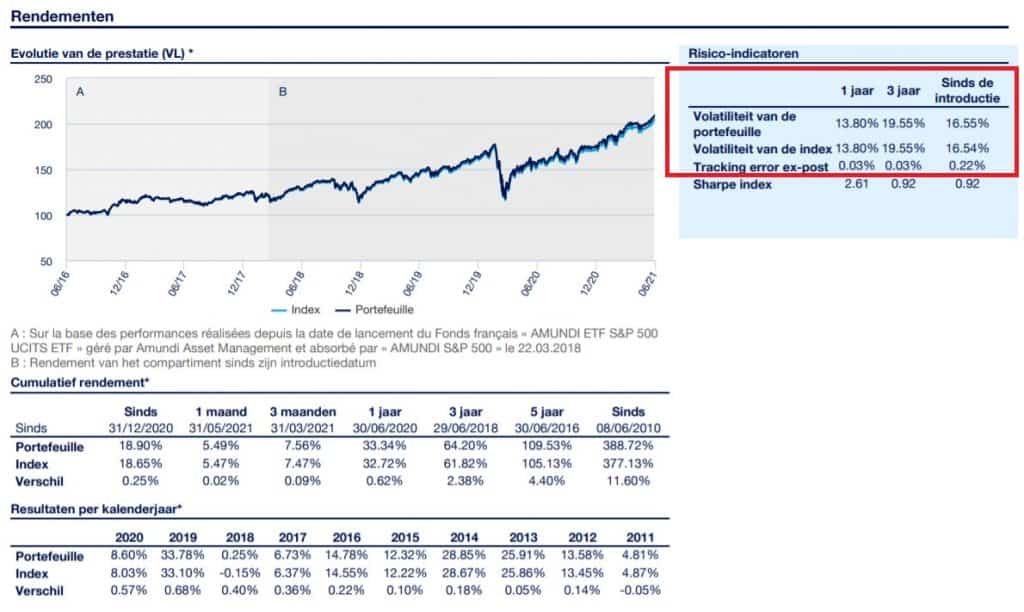

Omdat in de literatuur het risico wat een belegger loopt vaak uitgedrukt wordt in de standaarddeviatie, wordt het bij sommige ETF’s al voor je berekend. Samen met de rendementen van de afgelopen jaren, wordt deze dan in de factsheet vermeld. Zie de onderstaande afbeelding.

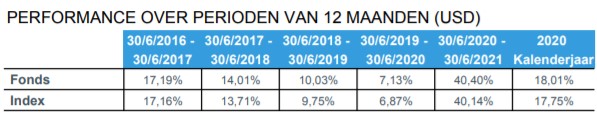

Het staat er niet altijd bij, maar vaak worden dan wel de rendementen van de afgelopen jaren vermeld, zoals in de onderstaande afbeelding. Met behulp van die gegevens en de formule zou je hem dan zelf uit kunnen rekenen. Als je dat te veel wordt kun je ook in excel de functie STDEV.P gebruiken.

Als je nog een stapje verder wilt gaan kun je de Sharpe Ratio gebruiken. Deze wordt ook veel in de literatuur gebruikt.

Sharpe Ratio

De sharpe ratio van een aandeel of ETF bij beleggen is het gemiddelde rendement, gedeeld door de standaarddeviatie. Het zet dus de winst die je hebt gemaakt, af tegenover je risico. Op die manier kun je inschatten of je genoeg ‘bang for your buck’ krijgt.

In ons voorbeeld zou de Sharpe Ratio 12%/30% = 0,4 zijn. Dat is erg laag. Dat betekent dus dat je in verhouding veel risico loopt voor het rendement wat je krijgt. Wanneer die waarde hoog is, heb je met relatief weinig risico, een relatief hoog rendement. Een hoge sharpe ratio ligt rond de 0.9, met als voorbeeld de S&P 500.

Hoe pas je standaarddeviatie toe bij beleggen?

Nu je weet hoe je de standaarddeviatie en Sharpe Ratio van een aandeel of ETF kunt vinden of berekenen, is het ook nodig om te weten hoe je die kennis toe kunt passen.

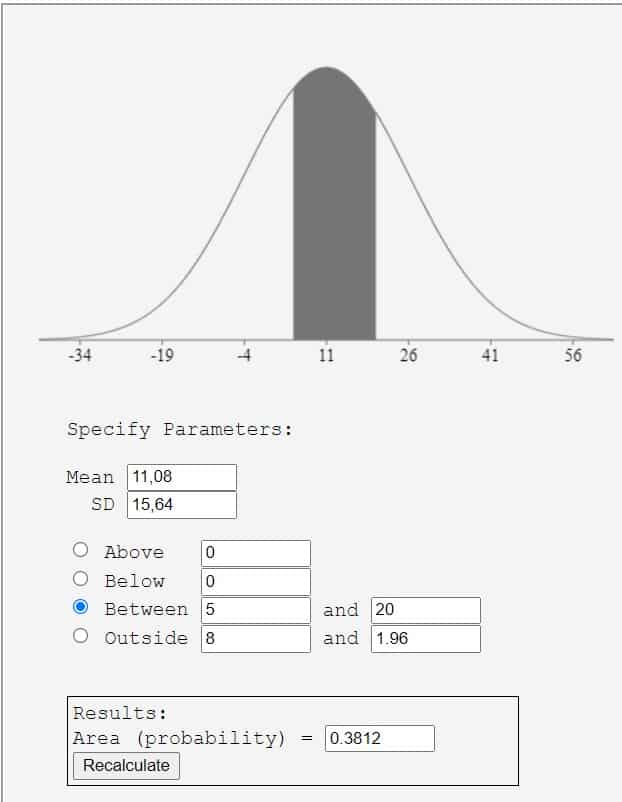

Je kunt met behulp van een normal distribution calculator een normaalverdeling maken van alle mogelijke rendementen in een jaar. Ik heb de gegevens van S&P500 tussen 1988 en 2021 gebruikt om er achter te komen dat de kans op een positief rendement ieder jaar ongeveer 77% is en dat de kans op een rendement tussen de 5 en 20 procent maar 38% is.

Deze gegevens kunnen handig zijn om voor jezelf een goede risicoafweging te maken.

Let op: dit blijft natuurlijk altijd een schatting en gegevens uit het verleden bieden geen garanties voor de toekomst.

Verschillen tussen een aandeel en een ETF

Je kunt de standaarddeviatie toepassen bij het selecteren van zowel ETF’s als aandelen. Wel worden deze instrumenten een stuk minder gebruikt bij het selecteren van aandelen, omdat de functie van graadmeter van risico een stuk minder relevant wordt. Bij individuele aandelen zijn er vaak andere factoren veel belangrijker om een risico inschatting te maken, dan de standaarddeviatie. Hetzelfde geldt voor de Sharpe Ratio.

Nadelen van de Standaarddeviatie bij beleggen

Een gevaar kan zijn dat je je blind gaat staren op de standaardeviatie als maatstaf voor je risico. Een ETF kan slecht gespreid zijn, maar het toevallig sinds de oprichting wel erg goed gedaan hebben. In dat geval zijn de standaarddeviatie en Sharpe Ratio waarschijnlijk erg goed, ondanks dat je wel veel risico loopt door de slechte spreiding.

Ook kan een ETF kan soms pas een paar jaar bestaan, waardoor de waarden nog relatief nutteloos zijn. Vanaf ongeveer 10 jaar looptijd heb je het meeste aan deze instrumenten.

De standaarddeviatie wordt altijd berekend op basis van jaarlijkse rendementen. Een ETF kan dus in theorie een erg volatiel jaar doormaken, maar alsnog op het einde toevallig bij een relatief gemiddeld rendement uitkomen. Voor veel ETF’s zagen we dit in 2020. Door de pandemie daalden de markten in maart erg hard, maar werd het jaar in de meeste markten alsnog relatief gemiddeld afgesloten.

Dit artikel is geschreven door Wouter, ook wel bekend als DUO investeerder. Iedere maand belegt hij een deel van zijn lening van DUO. Hij verdiept zich graag in beleggen om dit op een zo verantwoord mogelijke manier te doen, met hoofdzakelijk de literatuur als leidraad. Je kunt hem vinden op Instagram vinden als DUO_investeerder.

Als je begint met beleggen, moet je best veel keuzes maken. Deze artikelen kunnen je helpen:

- Volledige gids: beginnen met beleggen

- Zorg dat je een buffer hebt voordat je start

- Beleggen met een klein bedrag

- Sparen of beleggen; wanneer kies je wat?

- Beleggen en belasting

- Beleggen in opkomende landen

- Beleggen bij DEGIRO (broker tip)

- Tips om veiliger te beleggen

- Alles over dividend

- Wat is indexbeleggen / een ETF?

- De voordelen van een ETF

- De meestgebruikte ETF: VWCE (VWRL)

Deze onderwerpen zijn interessant:

Het is fijn om een artikel te lezen, maar soms wil je gewoon lui op de bank een video kunnen kijken. Dit is een interessante video die ik heb gevonden op YouTube: