Brand New Day is een pensioenbank in een modern jasje. Je kunt er beleggen voor een aanvullend pensioen en ‘normaal’ beleggen. Natuurlijk brengt Brand New Day kosten in rekening voor deze dienst. De Brand New Day kosten zijn relatief laag maar het is altijd goed om deze in het oog te houden. Daarom hieronder een overzicht en een uitleg!

Bij Brand New Day kun je zowel beleggen als sparen. Omdat sparen vanwege de rente tegenwoordig niet meer zo interessant is, focussen we op beleggen. Je kunt bij Brand New Day op 2 manieren beleggen. Voor je pensioen (met alle fiscale voordelen) en ‘normaal’. Bij Brand New Day beleg je uitsluitend via fondsen die veelal gebaseerd zijn op een bepaalde regio. Die fondsen zijn afgeleid van een ETF. Als je meer wilt weten dan raad ik je aan om deze review over Brand New Day te lezen.

Ik gebruik Brand New Day pensioenbeleggen in ieder geval al jaren en ben er erg tevreden over.

Maar nu door naar de Brand New Day kosten. De kosten voor Brand New Day Pensioenbeleggen en normaal beleggen zijn exact hetzelfde. We kijken naar de Brand New Day kosten voor een particulier. Ze hebben namelijk een andere kostenstructuur voor een ZZP’er.

Tip: wil je de meest recente kosten weten, check dan via deze link.

Brand New Day kosten

De kosten van Brand New Day zijn op te splitsen in servicekosten, fondskosten, stortingskosten en afsluitkosten.

Brand New Day kosten voor service

Bij Brand New Day betaal je 0,44% servicekosten per jaar. Deze servicekosten worden op dagbasis berekend en 1x per kwartaal in rekening gebracht. In eerste instantie wordt het van de cashallocatie (= contant geld dat je eventueel op de BND geldrekening hebt staan) afgehaald en als dat niet voldoende is dan worden beleggingen verkocht. Omdat Brand New Day geen aan-of verkoopkosten heeft, is die handeling uiteraard gratis. Je kunt overigens onbeperkt switchen van fondsen.

Brand New Day kosten voor fondsen

Je kunt zelf bepalen welke fondsen je selecteert óf je kunt voor een bepaald risicoprofiel kiezen. Wat jouw keuze ook is, de kosten voor modelbeleggen liggen tussen de 0,15% en 0,17%. Deze Brand New Day kosten worden niet afgetrokken van jouw cashallocatie maar zijn verwerkt in de koers van het fonds. Exact op dezelfde manier zoals dat bij een ETF ook is. Als je net als ik zelf je fondsen wil kiezen, zijn de kosten maximaal 0,26%.

Brand New Day kosten voor storten

De stortingskosten bij Brand New Day zijn 0,50% over het gestorte bedrag. Als je dus net als ik elke maand €50,- stort, dan kost dit €0,25 per storting. Bouw jij bijvoorbeeld geen pensioen op via een werknemer en heb jij dus een grotere jaarruimte en stort je elke maand €200,-, dan vraagt Brand New Day hiervoor €1,- per storting.

Brand New Day kosten voor afsluiten

Bij het openen van je pensioenrekening-beleggen betaal je afsluitkosten. Dit is per type rekening €45,-. Ik heb zowel een pensioenbeleggingsrekening als een normale beleggingsrekening. Je betaalt alleen afsluitkosten voor de pensioenrekeningen (sparen 25/beleggen 45). En je betaalt altijd slechts voor één rekening, namelijk de rekening die je als eerst opent.

Gratis bij Brand New Day

Het is ook goed om te benoemen wat geen geld kost bij Brand New Day en dat zijn:

- Vaste kosten*

- Aan-, switch of verkoopkosten bij beleggingstransacties

- Vertrekkosten

- Wijzigingen van instellingen of persoonsgegevens

- Ondersteuning bij scheiden, overlijden, bewindvoering enzovoort

- Jaaroverzichten

- Dividend administratie/verwerken

*Brand New Day biedt ook voor ZZP’ers een andere kostenstructuur aan. Dan zijn er wel vaste kosten maar zijn de servicekosten lager. Vanaf ongeveer €15.000,- vermogen is deze ZZP variant goedkoper.

En over dat dividend gesproken….

Een dividend efficiënt fonds

De meeste beleggers zullen kiezen voor een Brand New Day fonds dat belegt in aandelen. Als dit fonds dividend uitkeert, wordt hier normaal gesproken belasting over betaald. Dividendbelasting heet dat waardoor een deel van het dividend ‘weglekt’ naar de (buitenlandse) belastingdienst. Ze noemen dit ook wel een dividendlek. Door de juridische structuur van Brand New Day weten ze dit dividendlek vrijwel volledig te dichten. Dat zorgt ervoor dat je dus méér dividend ontvangt dan wanneer je zelf de onderliggende ETF zou bezitten. Meer dividend betekent meer rendement. Zoveel zelfs dat je gemiddeld genomen de servicekosten kan wegstrepen. Dat is ongeveer 0,50% extra rendement per jaar. Dit lijkt niet veel maar over de lange termijn kan een 0,50% extra rendement 1000en euro’s meer opleveren.

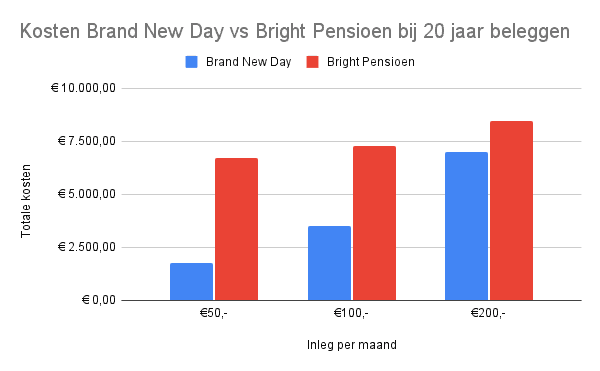

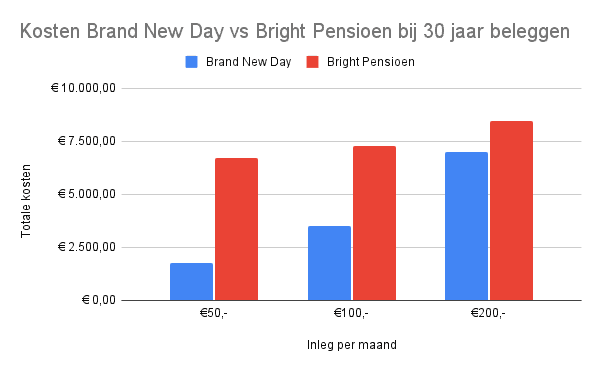

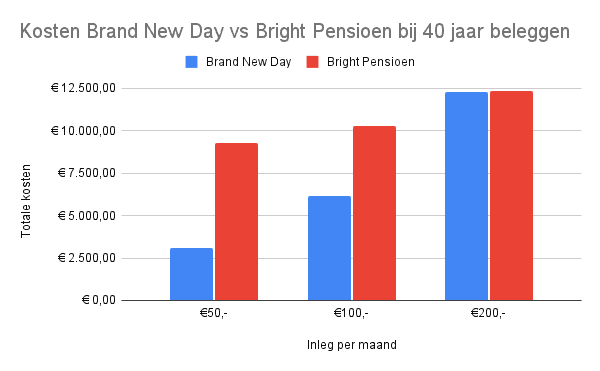

Brand New Day Kosten vergelijken met Bright Pensioen

De kosten op zich zeggen niet zoveel, het gaat erom wat vergelijkbare bedrijven bieden. Daarom kijken we naar Bright Pensioen. Dat is ook een specialist in zelf pensioen opbouwen via fondsen (ETFs). Je kunt bij Bright Pensioen echter niet normaal beleggen maar verder is de beleggingsfilosofie redelijk hetzelfde (lage kosten, keuze uit 2 risicoprofielen, automatisch beleggen, lekker passief).

Om de kosten van Brand New Day en Bright Pensioen te vergelijken, heb ik 3 verschillende bedragen waarmee geld ingelegd wordt, afgezet tegen een periode van 20, 30 en 40 jaar beleggen. We kijken hierbij naar de bedragen €50,-, €100,- en €200,-. Dit zijn de meest voorkomende bedragen voor werknemers met een gangbaar inkomen van ongeveer €25.000 tot €35.000 jaarinkomen. Daarnaast is het natuurlijk nog afhankelijk van de bijdrage van jouw werkgever. Welk bedrag je mag inleggen, kun je hier narekenen. Als je net als ik gewoon een prima HBO salaris ontvangt, maar niet genoeg pensioen opbouwt heb je waarschijnlijk een ‘pensioentekort’ en dus jaarruimte dat binnen deze range valt.

Hieronder zie je dus 3 scenario’s.

Je ziet dus dat Brand New Day over alle periodes goedkoper is. Naarmate de inleg hoger wordt, wordt Bright Pensioen interessanter maar dat is alleen het geval als je dus een behoorlijk hoog inkomen hebt (denk aan meer dan €50.000,- per jaar).

Dat heeft te maken met de kostenstructuur. De Brand New Day kosten zijn vooral afhankelijk van de hoogte van het vermogen. Bij Bright Pensioen is dat maar voor een klein gedeelte en betaal je voor de rest een vast bedrag per maand. Dan ben je logischerwijs duurder bij een kleine(re) inleg en goedkoper bij een hoge inleg.

Ik moet wel zeggen dat ik het product van Bright Pensioen niet ken maar ze hebben bijvoorbeeld geen offensief fonds, alleen neutraal en defensief. Zeker als je belegt voor een lange termijn vind ik dat persoonlijk een gemis en kun je veel rendement mislopen. En Bright Pensioen lost niet het dividendlek op, waardoor je gemiddeld 0,50% rendement per jaar misloopt. Dat kan behoorlijk oplopen. En als laatste zijn vaste kosten bij een aanvullend pensioen niet aftrekbaar van de inkomstenbelasting. Onder de streep betaal je dus nog meer omdat je belastingvoordeel misloopt. Stortingskosten en fondskosten mogen wel meegenomen worden in de aangifte, je geeft namelijk aan over het bedrag dat je hebt overgemaakt en die vallen daaronder, vaste kosten niet.

Beleg je met grote(re) bedragen dan €200,-? Dan kan het ZZP pakket bij Brand New Day een goede optie zijn.

Disclaimer bij de berekening

Bij de berekening is gebruik gemaakt van de servicekosten, fondskosten, stortingskosten en eenmalige afsluitkosten. Bij Bright Pensioen is aanvullend ook het jaarlijks lidmaatschap verrekend op maandbasis.

De kosten zijn berekend op basis van inleg omdat het rendement onzeker is en onvergelijkbaar omdat Bright Pensioen andere fondsen en risicoprofielen hanteert dan Brand New Day.

Geen vergelijking met DEGIRO

Ik heb geen vergelijking met DEGIRO Pensioenen gemaakt. Enerzijds omdat de kostenstructuur behoorlijk ingewikkeld is (het hangt sterk af welke beleggingsproducten je gebruikt op welke beurs) en anderzijds omdat DEGIRO een doe-het-zelf broker is. Je moet zelf alles doen zoals beslissingen maken, elke maand storten, dividendlek dichten en aandelen en ETFs kopen. Dat is een hele andere beleggingsfilosofie dan Brand New Day en dat platform heeft daarom logischerwijs een andere kostenstructuur.

Als je eenmaal meer weet over pensioenen is het echt niet zo’n stoffig en saai onderwerp als je vooraf zou denken. Zeker niet als je beseft dat het ook gewoon beleggen is! Deze artikelen heb ik tot nu toe geschreven over pensioenen:

Aanmelden bij Brand New Day kan via deze link.

Disclaimer: met beleggen kunt u uw inzet verliezen.