Als je begint met beleggen zie je al snel dat je dagelijks bezig kan zijn met je beleggingen en de beurs. Het snelle geld vraagt actie! Toch is er ook een andere manier. En ik noem dat de vier R’en bij beleggen. In dit artikel vertel ik jou er meer over en waarom gemiddeld méér rendement oplevert dan ‘fast cash’.

Ik heb de 4 R’en niet helemaal zelf bedacht. De gedachten komt van mijn opa en die hanteerde de 3 R’en in het leven. Rust, reinheid en regelmaat. Het zijn de 3 elementen die centraal stonden in de opvoeding van half Nederland. Een kind moet goed rusten om te groeien en om de dagelijkse prikkels te kunnen verwerken. Een kind moet schoon zijn en hygiëne bijgebracht worden om zich te beschermen tegen virussen en fatsoenlijk voor de dag te komen. En als laatste heeft een kind regelmaat nodig omdat het veel nieuwe dingen ziet, voelt, proeft en ruikt. Dan is het fijn als er ook dingen zijn die elke dag hetzelfde zijn. Dat creëert voorspelbaarheid en biedt een patroon waarop een kind kan bouwen.

Ik heb deze opvoedkundige filosofie toegepast op mijn beleggingen en vertaalt naar de 4 R’en in beleggen, namelijk:

- Rust

- Risico

- Rendement

- Regelmaat

Deze begrippen leg ik hieronder uit, hoe ik die toepas en wat de voordelen zijn. Ik ben er ook van overtuigd dat deze 4 elementen elkaar versterken en het totale concept, extra krachtig maakt.

Zonder rust kom je er niet

Rustig zijn, rust hebben en de rust behouden is erg belangrijk bij beleggen. De beste beslissingen worden genomen in momenten van rust, niet de momenten van hoge stress of wanneer je het druk hebt. Op de beurs kan de druk hoog oplopen en beleggers kunnen regelmatig veel stress ervaren door verliezen. Op zo’n moment zijn beleggers emotioneel. Dan worden beslissingen genomen op het gevoel dat op dat moment heerst. Ze nemen besluiten vanuit angst.

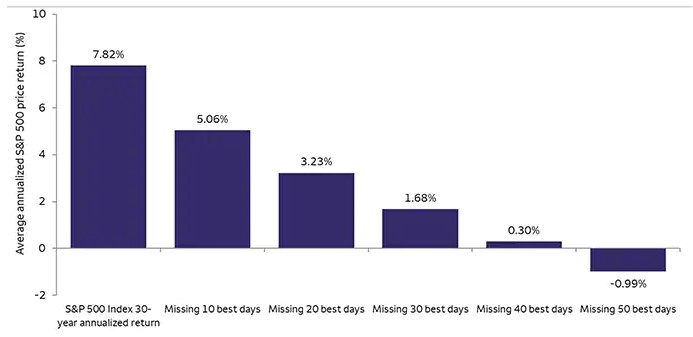

Wist je bijvoorbeeld dat de meeste beleggers een aandeel verkopen als ze verlies maken? En dat ze kopen wanneer een aandeel populair is en hoog gewaardeerd staat? Of ze stappen uit in wanneer de beurs laag gewaardeerd is en stappen in wanneer de beurs hoog staat? Deze beslissingen worden genomen uit angst en op momenten dat er geen rust is en zorgen er wellicht voor dat je de beste dagen op de beurs mist. Dat is desastreus voor je rendement zoals in de onderstaande grafiek te zien is.

En de beste dagen op de beurs volgen meestal binnen 2 weken na de slechtste dagen op de beurs. In de onderstaande tabel zie je de slechtste en de beste handelsdagen ooit gemeten op de AEX index.

Beste en slechtste dagen AEX | |||

Beste dagen | Slechtste dagen | ||

11-11-1987 | 11,83% | 19-10-1987 | -12,00% |

13-10-2008 | 10,55% | 12-3-2020 | -10,75% |

24-11-2008 | 10,29% | 26-10-1987 | -9,27% |

13-3-2003 | 9,98% | 24-8-2015 | -9,26% |

21-10-1987 | 9,21% | 6-10-2008 | -9,14% |

29-10-2008 | 9,09% | 29-9-2008 | -8,75% |

24-3-2020 | 8,97% | 10-10-2008 | -8,48% |

12-11-1987 | 8,70% | 24-6-2016 | -8,00% |

19-9-2008 | 8,58% | 8-10-2008 | -7,68% |

8-12-2008 | 8,14% | 9-3-2020 | -7,65% |

Beste dagen | |

11-11-1987 | 11,83% |

13-10-2008 | 10,55% |

24-11-2008 | 10,29% |

13-3-2003 | 9,98% |

21-10-1987 | 9,21% |

29-10-2008 | 9,09% |

24-3-2020 | 8,97% |

12-11-1987 | 8,70% |

19-9-2008 | 8,58% |

8-12-2008 | 8,14% |

Slechtste dagen | |

19-10-1987 | -12,00% |

12-3-2020 | -10,75% |

26-10-1987 | -9,27% |

24-8-2015 | -9,26% |

6-10-2008 | -9,14% |

29-9-2008 | -8,75% |

10-10-2008 | -8,48% |

24-6-2016 | -8,00% |

8-10-2008 | -7,68% |

9-3-2020 | -7,65% |

Ik bewaar mijn rust vooral door niet dagelijks bezig te zijn met de beurs. Dat is wat makkelijker is als je belegt in indexfondsen en wat moeilijker als je belegt in losse aandelen. Met indexfondsen (of ETF’s) is dit makkelijker omdat je minder intensief de onderliggende aandelen in de gaten hoeft te houden. Daarnaast ben je sneller geneigd om een indexfonds te behouden en niet te verkopen wanneer het even tegen zit.

Hierdoor mis je na de slechte dagen niet de beste dagen (die dus heel dicht bij elkaar liggen). Beleggers in losse aandelen incasseren vaak de slechte dagen, verkopen vervolgens, om daarna niet te kunnen profiteren van de beste dagen. Dat klinkt natuurlijk niet logisch (en ronduit dom) maar dát is wat emotie met je doet en dáárom is rust zo belangrijk.

Risico’s nemen én beperken is belangrijk

Beleggen brengt risico’s met zich mee. Deze disclaimer hoor je vaak maar er wordt niet echt gespecificeerd welke risico’s dat zijn. En toch moet je die risico’s goed tot je door laten dringen, want sommigen risico’s gaan sowieso voorbij komen in het beleggingsavontuur.

Zoals het risico op een waardedaling, dan wel tijdelijk. Of het risico dat een bedrijf waar jij aandelen van bezit, failliet gaat. Of het valutarisico waarbij jouw aandeel of ETF minder waard wordt omdat de onderliggende munt minder waard wordt (ten opzichte van de euro). Sommige risico’s, zoals het valutarisico, kun je afdekken door bijvoorbeeld een ETF of indexfonds te nemen dat ‘gehedged’ is. Brand New Day bijvoorbeeld, biedt zo’n indexfonds.

Hoe wil je slapend rijk worden als je elke nacht wakker ligt?

Sommige risico’s kun je niet afdekken of uit de weg gaan, zoals verlies een waardedaling. Zo’n risico kun je echter wel beperken door bijvoorbeeld je inleg te spreiden. Beleg bijvoorbeeld niet al je vermogen 1 of 2 aandelen. Als je een ETF of indexfonds koopt, smeer je zelfs dit risico uit over soms wel duizend(en) aandelen. Als er dan 1 of 2 bedrijven failliet gaan, doet dat minder pijn op het totaal.

Daarnaast geeft het kennen van je risico’s ook rust. Duikelt de beurs (tijdelijk) in elkaar, dan is dat minder erg als je bekend bent met dit risico. Je kunt dan rustig blijven en nog steeds de juiste beslissingen blijven nemen.

Dus leer de risico’s van beleggen kennen en weet hoe je hiermee om moet gaan.

Een realistisch rendement behalen én accepteren

Risico’s en rendement gaan hand in hand. Zonder risico’s geen reëel rendement en geen reëel rendement zonder risico’s. Ik schrijf ‘reëel’ omdat bijvoorbeeld ook sparen een rendement kent, maar als je de inflatie ervan af haalt, houdt je geen of zelfs een negatief rendement over. Sparen kent immers geen risico’s, mits je spaargeld onder het depositogarantiestelsel valt. Met beleggen neem je risico’s maar heb je ook kans op een (mooi) rendement.

Hierbij is het belangrijk om te beseffen dat een te hoog risico, de kans vergroot op een lager en vaak zelfs een negatief rendement. Veel mensen roepen ‘high risk is high reward’ maar vergeten hierbij dat de kans op deze ‘high reward’ kleiner wordt naarmate het risico groter wordt. Het loont over het algemeen niet om voor een hoger rendement te gaan, omdat je daarmee ook grotere risico’s moet accepteren die meestal niet goed uitpakken.

En in dat verlengde, moet je dus gaan voor een acceptabel rendement. Hierdoor krijg je ook automatisch een acceptabel en minder complex risico (en dat bevordert weer jouw rust).

Beleg je gespreid, zoals in een indexfonds of ETF? Dan zul je nooit een exceptioneel hoog risico hoeven te nemen. Maar je behaalt wel een beter rendement dan ruim 90% van de beleggers die kiest om actief te handelen. Dan kies je niet voor het beste rendement maar wel voor een acceptabel rendement door je risico’s zoveel mogelijk te beperken en vannacht nog rustig te kunnen slapen.

Tip: Ik heb een apart artikel geschreven over hoe ik sparen en beleggen combineer.

Regelmaat versterkt de andere elementen

Als je de rust kunt bewaren, gaat voor een realistisch rendement én je de risico’s kent, ben je in staat om consistent een plan uit te voeren. Regelmaat is hierin belangrijk want de kans is groot dat je niet in één keer je totale vermogen kan beleggen. Periodiek beleggen is daarom een goede optie en verspreid het risico.

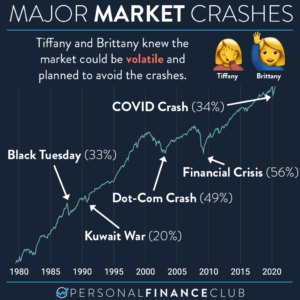

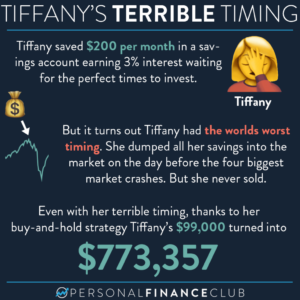

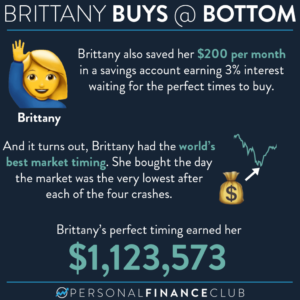

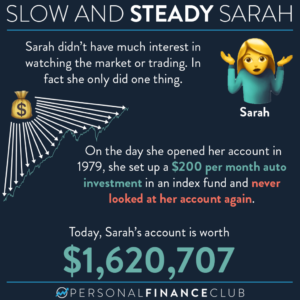

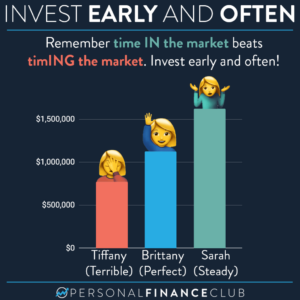

Hieronder wordt een mooie scenario uitgeschreven van iemand die ‘gewoon’ maandelijks belegt, iemand die de markt perfect weet te timen (wat in de praktijk niet lukt) en iemand die altijd slecht timed (wat in de praktijk wel lukt).

Swipe naar rechts of gebruik de groene pijltjes om alle afbeeldingen te zien.

Ik beleg met regelmaat door ook elke maand te beleggen in indexfondsen. Dit doe ik door automatisch te beleggen. Door het te automatiseren, ben ik minder snel geneigd te stoppen wanneer de resultaten even tegen zitten. Juist dan blijkt beleggen vaak lucratief te zijn! Zorg dus dat je een partij vindt waar je bijvoorbeeld met een automatische incasso kan beleggen. En dat het gestorte bedrag vervolgens automatisch wordt belegt.

Door deze regelmaat in te bouwen, bespaar je niet alleen tijd, het biedt je ook rust want je hoeft niet telkens opnieuw de afweging te maken of je wel of niet belegt. En minder stress betekent weer meer rust!

Conclusie rust, risico, rendement en regelmaat

Ik ben ervan overtuigd dat deze 4 principes een optimale verhouding biedt voor een mooi rendement op de lange termijn met weinig moeite en relatief veel rust.

Ik pas dit toe door maandelijks te beleggen in indexfondsen omdat ze wereldwijd gespreid zijn en ik dit automatisch kan toepassen. Het zorgt ervoor dat ik altijd belegd ben en daarmee een mooi rendement behaal. Het is niet het hoogste rendement maar wel het best haalbare rendement. Alles bij elkaar noem men dit ook wel passief beleggen!

Er zijn verschillende brokers, banken en fondsbeheerders die dit principe in hun producten en dienstverlening hebben verwerkt. Eén daarvan is Brand New Day. Je kunt hier zowel sparen als beleggen en dat voor jezelf (vrije rekening) als voor je kind of voor je pensioen. Een combinatie is natuurlijk ook mogelijk. Je kunt vervolgens kiezen om zelf te storten of automatisch te laten incasseren. Dat heb je dus zelf in de hand! Ook kun je bij beleggen kiezen tussen verschillende indexfondsen, zoals een duurzaam fonds of een fonds dat zich indekt tegen het valutarisico en/of juist wereldwijd gespreid is.

Persoonlijk beleg ik bij BND voor mijn aanvullend pensioen en mijn BND ervaringen zijn erg goed!

Wat je doel ook is er is genoeg keuze. Een rekening openen neemt niet meer dan een half uurtje van je tijd in. Dat kan misschien wel het belangrijkste half uurtje van je leven zijn!

Ik beleg bij Brand New Day voor mijn aanvullend pensioen maar je kunt bij Brand New Day ook vrij beleggen en zelfs sparen. BND is een specialist in passief indexbeleggen en daarmee beleg je gespreid en voor de lange termijn. Wil je meer weten? Dan zijn deze artikels interessant:

- Brand New Day Review

- Brand New Day kosten + vergelijking

- Brand New Day Fondsen

- Meesman of Brand New Day. Welke past bij jou?

- Een kinderrekening bij Brand New Day

- Hoe kun je gemakkelijk automatisch beleggen?

- Wat is de beste ETF Strategie?

- Wat is passief beleggen?

- Zo combineer ik sparen en beleggen

- 0,50% rendement per jaar extra met BND fondsen

- Zelf beleggen of modelbeleggen. Wat is verstandig?

- Offensief beleggen en modelbeleggen bij BND

- Heb benodigde vermogen om eerder te stoppen met werken

- De voor-en nadelen van periodiek beleggen

- Hoe verlaag je het risico bij BND?

- De belangrijkste principes bij beleggen (4 R'en)

Ik schrijf over de volgende onderwerpen. Klik op het onderwerp dat jij interessant vindt om de artikels te lezen.

Aanmelden bij Brand New Day kan via deze link.

Disclaimer: met beleggen kunt u uw inzet verliezen.