Oké top! Je hebt gekozen om te gaan beleggen. Je wil voor een deel de touwtjes zelf in handen houden maar twijfelt of je zelf keuzes wil maken waarin je kunt beleggen? Ga je dus vrij beleggen of modelbeleggen? Zijn deze begrippen nog wat vreemd voor jou? Geen zorgen want in dit artikel leggen we het uit en kun je straks een goed onderbouwde keuze maken wat het beste bij jou past.

We gebruiken de diensten van Brand New Day als voorbeeld om uit te leggen of je zelf moet beleggen of moet kiezen voor modelbeleggen. Brand New Day is een neobank waar je kunt beleggen in indexfondsen. Dat zijn beleggingsproducten (vergelijkbaar met een ETF) die soms wel honderden tot duizenden aandelen of obligaties bevatten. Hiermee zit je in één aankoop erg gespreid wat jouw risico bij beleggen verkleind. Ik heb een apart artikel geschreven over mijn ervaringen bij Brand New Day, waar ik vooral voor mijn aanvullend pensioen beleg.

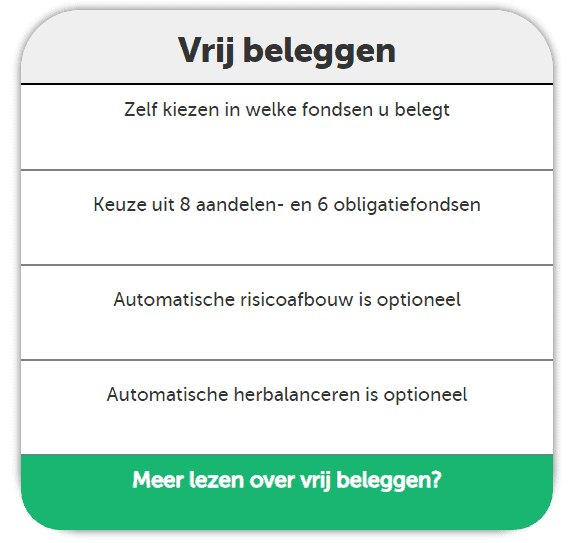

Als je kiest voor vrij beleggen, kies je ervoor om zelf beleggingsfondsen te selecteren. Je kunt kiezen uit een behoorlijk assortiment van mandjes met aandelen of obligaties. Deze zijn vooral opgedeeld in regio’s. Bijvoorbeeld een mandje met aandelen alleen uit Amerika, Europa of wereldwijd gespreid.

Vrij beleggen betekent dat je iets meer de tijd moet nemen om je te verdiepen in wat je koopt en je moet zelf bepalen of deze beleggingen bij jou passen.

Bij Brand New Day kun je kiezen uit de volgende fondsen:

- BND Wereld Indexfonds C-Hedged

- BND Wereld Indexfonds C-Unhedged

- BND Duurzaam Wereld Indexfonds-C

- BND Small Cap Wereld Indexfonds-B

- BND Emerging Markets Indexfonds-B

- BND Amerika Indexfonds

- BND Europa Indexfonds

- BND Pacific Indexfonds

- BND Wereld Obligatie Indexfonds-C

- BND Wereld Obligatie Indexfonds Kort

- BND Euro Investment Grade Obligatie Indexfonds

- BND Euro Staatsobligatie Indexfonds

- BND Euro Staatsobligatie Indexfonds Inflatie

- BND Euro Staatsobligatie Indexfonds Lang

Nadat je eventueel een keuze hebt gemaakt, moet je ook zelf de samenstelling bepalen als je kiest voor meer dan één fonds. Meer weten over deze fondsen en bepaalde strategieën met deze fondsen? Ik heb een apart artikel geschreven over de Brand New Day fondsen.

Wat is modelbeleggen?

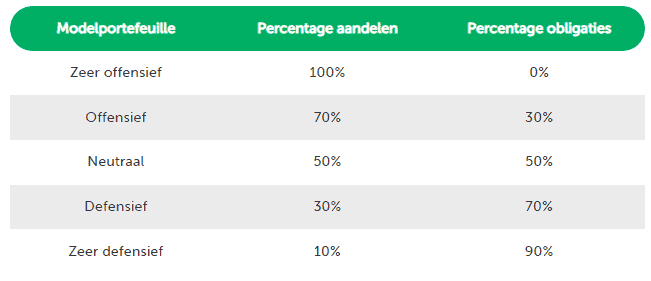

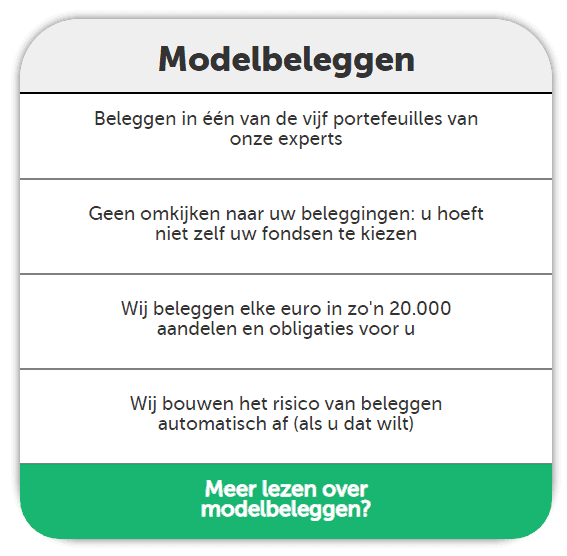

Bij modelbeleggen kies je niet zelf de fondsen maar kies je een bepaald risicoprofiel. Dat is dus eigenlijk de enige keuze die je moet maken. Je hebt keuze uit 5 verschillende profielen, namelijk:

- Zeer defensief

- Defensief

- Neutraal

- Offensief

- Zeer offensief

Hoe defensiever een modelportefeuille is, hoe groter het deel obligaties in plaats van aandelen. Dat komt omdat obligaties over het algemeen minder risicovol zijn omdat ze (nogmaals; over het algemeen) minder hard dalen (of stijgen).

Veel mensen maken de modelkeuze op basis van hun risicobereidheid. Je kunt ook jouw keuze bepalen aan de hand van jouw beleggingshorizon. Hoe langer je de tijd hebt, hoe offensiever je zou kunnen beleggen. Je hebt immers langer de tijd om van een eventuele koersdaling te herstellen.

Voor iedereen is dit natuurlijk anders, maar ik zou rustig kunnen slapen met 100% in aandelen als mijn beleggingshorizon langer is dan 8 tot 10 jaar.

Extra features bij Brand New Day

Om beleggen wat makkelijker te maken heeft Brand New Day een aantal handige opties.

Een leuke optie bij Brand New Day is dat je het risico automatisch kan afbouwen. Dan verkoopt Brand New Day ieder jaar een deel van de aandelenfondsen, en koopt daar obligatiefondsen voor terug. Zo bouw je langzaamaan het risico af.

Kies je voor modelbeleggen, dan koopt Brand New Day elk jaar iets defensiever (vanaf 15 jaar voor de ingestelde einddatum) zodat je in het laatste jaar alleen nog maar belegt volgens de zeer defensieve modelportefeuille.

Een 2e optie is automatisch herbalanceren van de beleggingsportefeuille. Als jouw deel met aandelen beter presteert dan het deel met obligaties loopt dit niet meer gelijk op met de verdeling die je eerst voor ogen had (of het model dat je hebt gekozen). Je kunt ervoor kiezen om dit jaarlijks te laten herbalanceren zodat de verhouding weer is hersteld zoals je het zelf hebt ingesteld of het model aangeeft. Hiermee loop je niet onbedoeld meer of minder risico dan je vooraf hebt aangegeven.

Je kunt trouwens via een automatische incasso ook automatisch maandelijks beleggen. Zo heb je er geen omkijken na. Erg handig als je niet elke maand bezig wil zijn met beleggen. Persoonlijk ben ik erg fan van passief beleggen en zo’n eenvoudige optie als deze is dan erg handig!

Voor zowel modelbeleggen als vrij beleggen zijn deze services gelijk en voor iedereen toegankelijk.

De belangrijkste verschillen

De belangrijkste verschillen tussen vrij beleggen en modelbeleggen is dus de keuze die je wel of niet zelf moet maken. Kies je zelf de fondsen of kies je voor een vooraf samengesteld fondsenpakket? Bij modelbeleggen is de verdeling dus al voor jou gemaakt en is daarbij direct duidelijk hoe groot het eventuele risico is.

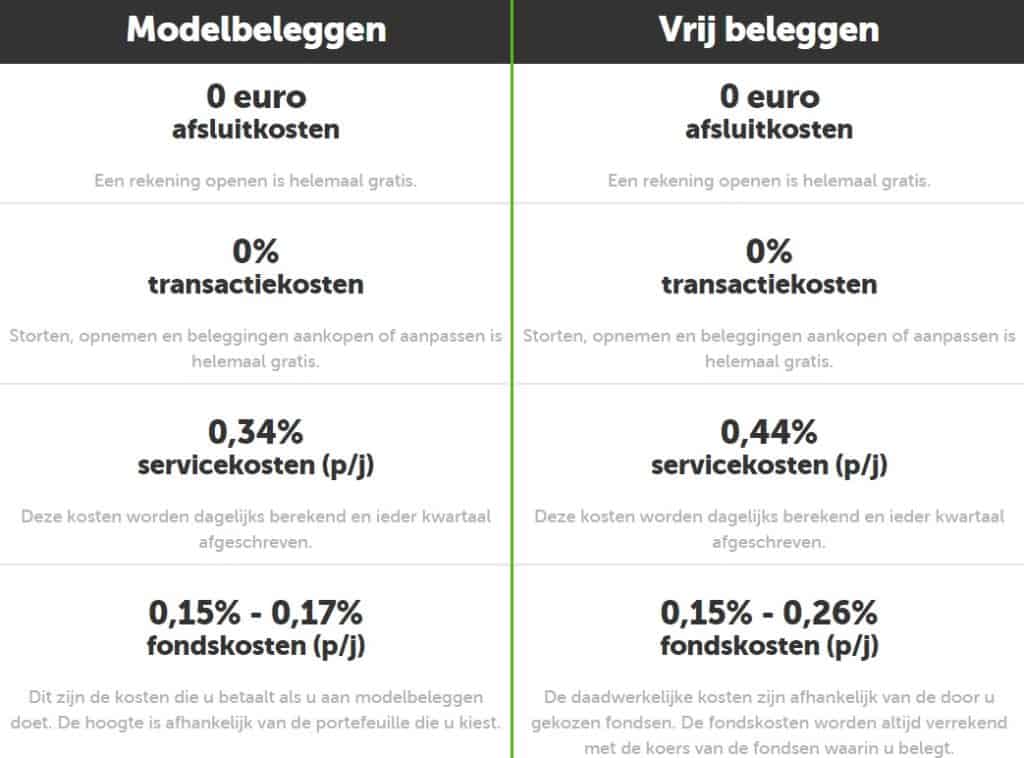

De kosten van vrij beleggen en modelbeleggen

Er is nog een verschil tussen vrij beleggen en modelbeleggen. Dat zijn de kosten. Modelbeleggen is een stukje goedkoper dan vrij beleggen. Je betaalt uiteraard voor service, gemak en de veiligheid bij Brand New Day in de vorm van een vast jaarlijks percentage van jouw beleggingsportefeuille. Dit zijn de kosten:

- Modelbeleggen: 0,49% – 0,51%

- Vrij beleggen: 0,59% – 0,70%

Ik denk dat de meeste beginnende beleggers kiezen voor het (zeer) offensieve portefeuille of een eigen samenstelling die lijkt op zeer offensief. Dan is het verschil al snel 0,19% in jaarlijkse kosten. Het klinkt niet als een groot verschil maar die 0,19% kan toch aardig oplopen. Dat verschil blijft namelijk belegt. Geld dat belegt blijft, kan rendement opleveren en dat stapelt zich jaar na jaar op.

Wat past het beste bij jou?

Of je nu kiest voor modelbeleggen of vrij beleggen is volledig aan jou natuurlijk! Ik kan uiteraard wel uitleggen hoe ik tot een keuze zou komen (met de kennis die ik nu heb). Ik zou kiezen voor de goedkoopste optie. Dat komt omdat je niet weet wat het rendement in de toekomst gaat zijn en je weet wel wat de kosten gaan zijn. Die zijn duidelijk in het voordeel van modelbeleggen. Mijn eerste stap zou dus zijn om te kijken of er een geschikt model bij zit. Kijk hierbij niet alleen naar de naam van het model maar ook naar de inhoud. Wat vertegenwoordigd de inhoud en past dat bij jou?

Wellicht wil je graag verder kijken want er zijn natuurlijk ook wel wat voordelen aan vrij beleggen, afhankelijk van je persoonlijke voorkeuren en overtuigingen, zoals:

- Je wilt graag duurzamer beleggen

- Je bent overtuigd dat een bepaalde regio beter gaat presteren en dus een hoger rendement op kan leveren

- Je bent overtuigd dat jouw verdeling een beter rendement oplevert of een lager risico biedt

- Je wil graag een andere verdeling tussen obligaties en aandelen

- Je wil gewoon meer keuzevrijheid

Als laatste is het goed om de beleggingstool te gebruiken van Brand New Day. Hiermee kun je heel makkelijk bepalen welke modelportefeuille bij jouw doel en beleggingshorizon past.

Wat je keuze ook is, je kunt altijd zonder extra kosten, switchen!

Dit is mijn keuze

Ik beleg voor mijn aanvullend pensioen bij Brand New Day. Eerst had ik gekozen om hierin vrij te beleggen omdat ik het belangrijk vond om zelf de fondsen te selecteren. Omdat mijn beleggingshorizon nog erg lang is (nog 36 jaar tot mijn pensioengerechtigde leeftijd), beleg ik alleen in aandelenfondsen (geen obligatiefondsen). Mijn fondsenverdeling was op basis van een optimale wereldwijde spreiding 80% in wereldindex, 10% in opkomende markten en 10% in kleinere bedrijven. Deze verdeling vertegenwoordigt grofweg de totale wereldeconomie.

Toen ik mij later ging verdiepen in modelbeleggen bleek mijn keuze sterk overeen te komen met modelportefeuille ‘zeer offensief’. Waarom dan meer kosten betalen voor ongeveer dezelfde verdeling? Daarom ben ik overgestapt op modelbeleggen.

Lijkt dit jou interessant? Dan kun je bij Brand New Day kiezen voor beleggen voor je aanvullend pensioen, kinderen of gewoon voor jezelf. En vind je beleggen nog een beetje spannend? Overweeg dan een spaarrekening voor je aanvullend pensioen. Wat je ook kiest, bij Brand New Day kies je vooral voor gemak met automatisch inleggen en beleggen, automatisch risico afbouwen, automatisch herbalanceren en gewoon een heel fijn en veilig platform om op de lange termijn vermogen op te bouwen. Een mooie manier van passief beleggen!

Ik beleg bij Brand New Day voor mijn aanvullend pensioen maar je kunt bij BND ook vrij beleggen. BND is een specialist in passief indexbeleggen en daarmee beleg je gespreid en voor de lange termijn. Wil je meer weten? Dan zijn deze artikels interessant:

Aanmelden bij Brand New Day kan via deze link.

Disclaimer: met beleggen kunt u uw inzet verliezen.