Op 6 januari 2021 heb ik een positie geopend op het aandeel Facebook. In deze blog leg ik uit waarom ik het miljardenbedrijf van Mark Zuckerberg heb toegevoegd aan mijn portefeuille, wat de potentiële winst kan zijn en wat de risico’s zijn. Ook ontdek je hier direct hoe je Facebook aandelen kunt kopen.

Inhoudsopgave

Hoe kan je Facebook aandelen kopen?

Facebook heet tegenwoordig Meta, wanneer je in Facebook wilt beleggen moet je dan ook aandelen Meta kopen. je kunt dit doen bij een aandelen broker; dit zijn bedrijven die namens jou aandelen kopen en verkopen.

Een voorbeeld van een broker waarbij je terecht kunt is eToro. Je betaalt bij eToro namelijk geen vaste commissies over je transacties. Klik hier om direct een gratis demo te openen (je kapitaal loopt risico).

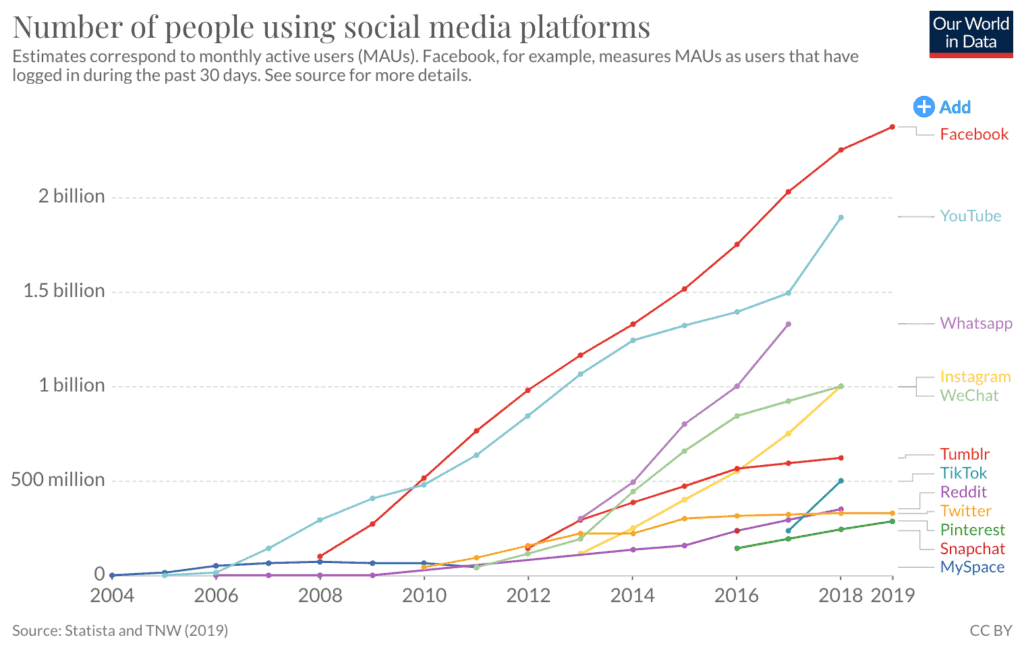

De sector Social Media

De sector heeft zich in de afgelopen 20 jaar sterk ontwikkeld. Waar dit voor menig Nederlander begon met Hyves of MySpace zitten we nu massaal op Facebook, Twitter, Instagram, TikTok, Snapchat, YouTube, LinkedIn en Pinterest.

Daarnaast heb je nog legio platformen die minder bekend zijn bij het grote publiek maar wel degelijk een belangrijke plaats hebben in de digitalisering van onze manier van interacties met de buitenwereld. Denk aan Reddit, Discord, Behance, BlogHer en Dribbble.

Kortom; er is genoeg keuze voor iedereen en dat maakt deze sector tot een volwassen industrie in mijn ogen met genoeg concurrentie maar ook nog volop kansen.

Ondanks dat het een volwassen sector is, blijft het wereldwijde gebruik nog steeds groeien. Ik vind het daarom ook wel verdedigbaar als je het een semi-volwassen sector zou noemen.

Facebook is king of the hill

Ondanks de grote concurrentie is Facebook al jaar en dag king of the hill. Geen een social media platform heeft meer gebruikers dan Facebook. Dat ligt niet alleen aan het platform Facebook maar ook aan de andere platformen die ze hebben. Ze hebben dus in mijn ogen een semi monopoliepositie.

De producten van Facebook

Het bedrijf Facebook inc. is volledig eigenaar van meerdere platformen, namelijk:

In totaal heeft Facebook zich ingekocht bij 88 bedrijven (volgens Wikipedia). Daar zitten dus toppers bij als Instagram en Whatsapp maar ook bedrijven als Oculus (VR-brillen), Giphy (van de gif-bestanden), Drop.io (online filesharing service) en Lightbox (bekende app voor foto’s te bewerken). Niet alle bedrijven zijn bekend maar bieden Facebook wel de technologie om hun eigen platformen te verbeteren en actueel te houden.

Ook blijven ze constant werken aan de platformen. Zo hebben ze in 2012 Instagram gekocht voor $1 miljard. Het bedrijf was toen 2 jaar oud, maakte verlies en had 13 medewerkers in dienst. In 2018 had Bloomberg een rapport uitgebracht dat Instagram schatte op een waarde van $100 miljard. In 2019 was 69% van de Amerikaanse marketing managers van plan om het meeste advertentiebudget te besteden op het Instagram platform. Dit is dus een goed voorbeeld hoe Facebook een klein bedrijfje tot een succes kan maken. Facebook kan dus niet alleen kopen maar ook zeer succesvol ontwikkelen.

Het businessmodel van Facebook

Het businessmodel is gebaseerd op de verkoop van advertentieruimte. We staren dag en nacht naar onze telefoontjes en bedrijven betalen maar al te graag om een paar seconden van jouw aandacht te krijgen. Bedrijven betalen dus facebook om een plekje te krijgen in jouw feed. Facebook past allerlei technieken toe om de juiste advertenties te tonen aan de juiste doelgroep en dat maakt het zo bruikbaar voor bedrijven. Door bedrijven als Facebook is marketing niet altijd meer schieten met hagel maar extreem doelgericht. Het is vervolgens aan Facebook om relevant te blijven zodat gebruikers terug blijven komen op hun platformen. Ik vind dit een aantrekkelijk businessmodel maar tegelijkertijd wel risicovol. Het is extreem makkelijk maar je bent wel afhankelijk van de populariteit van je apps.

Aandeel Facebook als bedrijf

De bedrijfsgegevens van facebook zijn extreem goed. De schulden van facebook zijn nagenoeg nihil ($17 miljard) gezien hun inkomsten ($73 miljard per jaar) en ze bezitten bergen cash ($23 miljard free cash flow). Ze hebben een netto kaspositie van $56 miljard. Ze zijn daarom in staat om zichzelf aan te passen als dat nodig is, dat makkelijk zelf te financiëren en hier en daar een overname te doen als dit nodig is.

In Q2 en Q3 wisten ze de verwachte winst makkelijk te overschrijden. De omzet stijgt overigens al jaren. Van $27 miljard in 2016 naar $70 miljard in 2019. Een jaarlijkse stijging van 37,5%! Dus ondanks dat ze in een sector zitten met veel concurrentie blijft het bedrijf maar groeien en groeien. En hoewel het gemiddelde tijdsverbruik van de Amerikaan zal stabiliseren op Facebook, is de verwachting dat dit op Instagram nog zal toenemen. Bovendien weet Facebook ook meer ‘rendement’ te behalen per minuut dat een gebruiker op hun platformen zit. Dat maakt het bedrijf in mijn ogen meer waard dan de concurrentie die vaak nog in de vroege groeifase zit en waar dus nog maar de vraag is of het ooit winstgevend gaat worden.

De risico’s voor Facebook

Er zijn natuurlijk ook wel wat risico’s en die zal ik hier toelichten. Ik geef ook direct mijn mening of ik het realistisch vind.

Een opsplitsing van Facebook, Instagram en Whatsapp

Verschillende Amerikaanse staten hebben Facebook aangeklaagd vanwege vermeend machtsmisbruik met als doel een opsplitsing van het bedrijf. Dit drukt de koers sinds 9 december 2020. Ik denk niet dat dit gaat gebeuren. Als het tóch gebeurt, is dit pas over jaren en jaren want reken er maar op dat Mark Zuckerberg een heel bataljon aan advocaten heeft klaar staan. Bovendien was een bedrijf als Instagram in 2012 (ten tijde van de overname) nog erg klein en kon in die verhouding niet gezien worden als concurrentie van Facebook naar mijn mening. Daarnaast zijn overnames als Instagram en Whatsapp gewoon goedgekeurd door de overheid. Geen reden dus om dat nu anders te zien. En zoals ik al aangaf, is de concurrentie nu veel groter dan jaren geleden. Wat dat betreft zou je kunnen zeggen dat Facebook veel minder monopolist is dan pakweg 5 jaar geleden (maar nog steeds de grootste).

Als overheid maak je een bedrijf ook veel kwetsbaarder voor overnames als je het opknipt. De kans wordt dan groter dat een ander (Chinees!) bedrijf Facebook overneemt. Dat laat je als politicus in de USA toch niet gebeuren?!

Overigens kan een opsplitsing ook kansen bieden. Als voorbeeld haal ik Standard Oil aan van de Rockefeller familie. Deze is in 1911 opgeknipt in 34 verschillende bedrijven. Tegen het zere been van de familie overigens. Meneer Rockefeller heeft later toegegeven nog nooit zo rijk te zijn geweest als na de opsplitsing. Een bedrijf op zich is vaak veel meer waard dan een bedrijf als onderdeel van een bedrijf. Kun je je voorstellen als Instagram naar de beurs gaat? Met die gedachten loop ik al te watertanden als aandeelhouder van Facebook.

De oplopende kosten voor beheer en compliance

Naarmate een social media platform groter wordt, is het ook belangrijker voor de publieke opinie. Een nietszeggend persoon kan vanuit zijn zolderkamertje de hele wereld bereiken en invloed uitoefenen op de publieke opinie. Dit is tegen het zere been van velen met als gevolg dat Facebook (en andere social media platformen) hierop moeten toezien. Persoonlijk vind ik dit tegen de vrijheid van meningsuiting (hoe walgelijk soms die mening ook kan zijn). Helaas is er een algemene tendens dat deze (zeer) afwijkende meningen gemodereerd moeten worden. Dat zijn dus extra kosten voor de social media platformen. Extra kosten drukken de winst en minder winst betekent minder rendement voor de aandeelhouder.

Dit is een zeer valide risico maar ik kan niet inschatten hoeveel kosten hier gemaakt moeten worden. Bovendien denk ik dat de kosten omlaag gaan als de maatschappelijke onrust minder sterk wordt (in USA). Ik geloof er wel in dat de nieuwe president Biden pogingen gaat doen om een verbinder te zijn i.p.v. polariserend zoals Trump dat was. Minder sociale onrust betekent minder extremistische stemmen op facebook en dat betekent minder modereren (en dus extra kosten).

Politisering van bedrijven

Ook bedrijven zijn tegenwoordig telkens meer bezig met hun maatschappelijke impact. Vooral de marketingafdelingen van deze bedrijven. Zo heeft in 2020 de actiegroep Stop Hate for Profit bedrijven opgeroepen om Facebook te boycotten. Bedrijven als Unilever hebben hier gehoor aan gegeven. De verwachting was dat de (advertentie)inkomsten (en dus de winst) van Facebook sterk zou dalen. De resultaten van Q2 en Q3 spreken dat tegen met recordwinsten! Ook zag je dat bedrijven als Unilever weer gewoon begonnen met adverteren op Facebook, zodra de hetze overgewaaid was. De actie mislukte totaal. Dit soort risico’s komen en gaan en het is altijd maar afwachten of ze invloed gaan hebben op de winstgevendheid. Dit is iets waar je als lange termijn belegger doorheen moet kijken naar mijn mening.

Concurrentie ligt op de loer

In een (semi)volwassen markt als social media ligt de concurrentie altijd op de loer. Gaan platformen als Snapchat, TikTok en YouTube, Facebook niet keihard inhalen? Die kans is altijd aanwezig en uiteindelijk is dat gewoon een gezonde beweging in een sector. Ik zie wel dat Facebook constant blijft innoveren om bij te blijven en dat geeft adverteerders genoeg redenen om geld naar Facebook te blijven gooien.

Mijn prijsdoel voor het aandeel Facebook

Yahoo laat zien dat 51 analisten een gemiddelde winst per aandeel voorspellen van $10,49 in 2021. Als we dan kijken naar andere grote techbedrijven als Google, Microsoft en Apple dan denk ik dat een koers/winst verhouding (p/e ratio) van 31 erg gangbaar is op dit moment. Facebook verdient die waardering ook in mijn ogen voor zijn (of haar?) semi-monopolie positie. Dat betekent dat in mijn ogen het aandeel in 2021 kan eindigen op (31 x 10,49 =) $325,-. Als ik dan bekijk dat het aandeel nu ongeveer $270,- noteert, is dat een stijging van 20%. Dat zou een mooi rendement zijn voor 2021.

Ik koop dit aandeel overigens bij DEGIRO. Dat heeft mij maar €0,50 gekost! En koop je er bijvoorbeeld 10? Dan betaal je maar €0,54 voor de transactiekosten! Meer weten? Check dan mijn review over DEGIRO.

Mijn strategie met het aandeel Facebook

Mijn gemiddelde aankoop (GAK) staat nu op $263,55 voor het aandeel Facebook. Als de koers blijft dalen (zonder dat nieuwe risico’s opdoemen), koop ik bij. Dat doe ik ook als de koers stijgt en ik zie nóg meer kansen (of één van de risico’s valt weg) koop ik ook bij. Als nieuwe risico’s zich voordoen, of de winst per aandeel valt tegen, ga ik mijn positie heroverwegen.

Ik heb dit aandeel niet gekocht om extreem veel rendement te maken. Daar krijg ik dan ook niet extreem veel risico’s voor terug. Dat is precies wat ik zoek op dit moment. Een stabiele groeier met een zeer sterke marktpositie met meer dan genoeg kracht, innovatie en cash om relevant te blijven.

Hoe denk jij over het aandeel Facebook? Laat het mij zeker weten in de reacties hieronder!

Dit is uiteraard maar een tip. Doe zeker je eigen research maar ik hoop dat dit artikel daaraan kan bijdragen. Wil je nog tips voor andere aandelen en ETFs? Check dan zeker deze artikelen:

En lees dit artikel zeker als je wilt beginnen met beleggen.