De nieuwe pensioenwet heeft (potentieel) grote gevolgen voor jou als werknemer of ondernemer! In dit artikel leg ik in simpele taal uit hoe deze wet invloed heeft op je pensioenbeleggingen. Ook bespreek ik hoe je zelf voor je pensioen kunt beleggen binnen het nieuwe systeem.

Inhoudsopgave

Wat is er hetzelfde gebleven?

Ook binnen het nieuwe pensioenstelsel leggen werkgevers en werknemers premie in, waarna pensioenuitvoerders dit beleggen en geld uitkeren.

Als ondernemer is dit vanzelfsprekend niet van toepassing, maar ook binnen het nieuwe stelsel kan je fiscaal voordelig je pensioen opbouwen.

Wat zijn de grootste veranderingen van het nieuwe pensioenstelsel?

Flexibeler

Binnen het nieuwe pensioenstelsel kunnen de pensioenuitvoerders de pensioenen sneller verhogen of verlagen. Op die manier beweegt het pensioen mee met de resultaten op de beurs. De pensioenfondsen moeten wel nog steeds buffers aanhouden, waardoor het niet zo is dat je pensioen direct veel lager uitvalt wanneer er sprake is van een economische crisis.

Persoonlijker

Onder het nieuwe pensioenstelsel is het duidelijker welk deel van de pensioenpot bij je hoort. Het pensioen van iedere werknemer wordt voortaan bepaald door de premie die deze heeft betaald plus het bijbehorende rendement. Deze stap was nodig, aangezien het systeem anders in de toekomst niet meer houdbaar is met de vergrijzing.

Opbouw over de periode

Alle premie die je betaalt draagt nu direct bij aan je eigen pensioen. Voorheen werkte dit anders en werd je pensioen vooral opgebouwd op basis van de premiebetalingen aan het einde van je loopbaan. Wanneer je dan je baan verloor, kan je pensioen plotseling veel lager uitvallen. Dit nieuwe systeem past dan ook beter bij de huidige tijd, aangezien nog maar weinig mensen hun hele leven voor één baas werken.

Zelf meer pensioen opbouwen

Wanneer je als werknemer werkt, wordt het pensioen door je werkgever geregeld. Naast de AOW (die alle ingezetenen van Nederland ontvangen) wordt een deel van je salaris namelijk ook in een pensioenfonds gestopt.

Je kan daarnaast natuurlijk altijd meer pensioen bouwen door extra geld opzij te zetten en te beleggen. Je betaalt over dit bedrag echter wel vermogensrendementsheffing in box 3, wat ongunstig kan zijn.

De overheid wil het opbouwen van extra pensioen stimuleren, en biedt daarom mogelijkheden om dit fiscaal vriendelijk te doen via een speciale pensioenrekening. Een goede partij waar je een pensioenrekening kunt openen is Brand New Day, klik hier voor meer informatie.

Fiscale voordelen

Wanneer je gebruikmaakt van een speciale pensioenrekening, profiteer je van de volgende voordelen:

- Box 3 vrijstelling: je betaalt geen vermogensrendementsheffing over het bedrag op je pensioenrekening.

- Aftrekbaar box 1: je kunt je inleg aftrekken van je inkomen in box 1. Door dit te doen betaal je nu een stuk minder belasting over het ingelegde bedrag en in de toekomst gedurende de uitkering een verlaagd tarief.

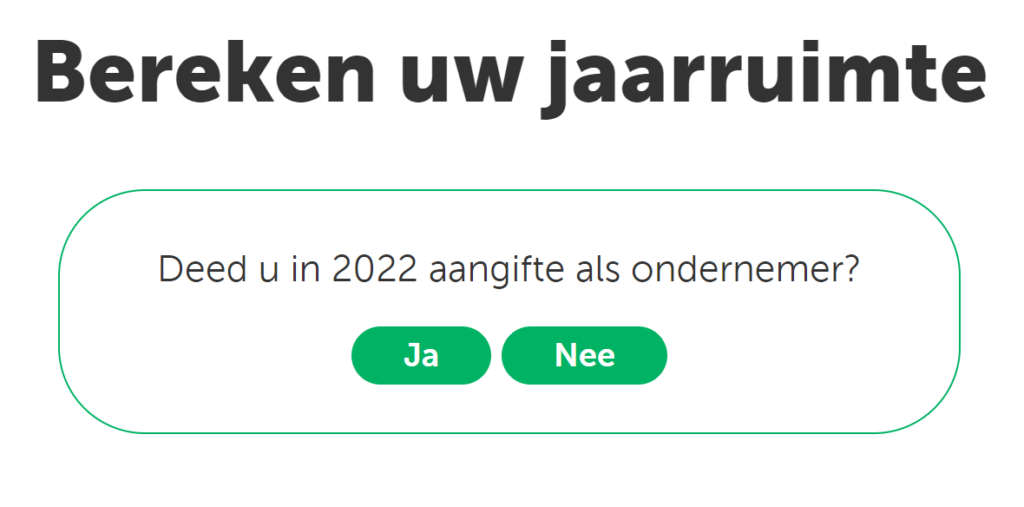

Hoeveel mag je inleggen?

De inleg op zo’n pensioenrekening is helaas niet onbeperkt. Onder het nieuwe pensioenstelsel mag je echter wel veel meer inleggen dan voorheen, hoeveel precies hangt af van je inkomen.

Als ondernemer moet je sowieso je eigen pensioen opbouwen en heb je hier dus veel ruimte voor. Als werknemer kan je echter ook te maken hebben met een pensioentekort waardoor je zelf extra kunt inleggen.

Bij het berekenen van het maximale bedrag dat je mag inleggen, dien je te letten op:

- Jaarruimte: het jaarlijkse bedrag dat je mag storten op een pensioenrekening.

- Reserveringsruimte: het onbenutte deel jaarruimte uit voorgaande jaren dat je mag storten op een pensioenrekening.

Het is belangrijk dat je deze bedrag goed berekend; wanneer je dit niet doet, kan de belastingdienst je een naheffingsaanslag sturen wat duur kan uitvallen. Op deze link kan je direct zelf berekenen hoeveel geld je in je pensioen mag steken.

Binnen de nieuwe pensioenwet van 2023 is de jaarruimte verdubbeld en de beschikbare reserveringsruimte zelfs vervijfvoudigd. Dit om pensioenbeleggen op eigen initiatief extra aantrekkelijk te maken.

Je pensioenstortingen spreiden

Zelf vind ik het prettig om periodiek een vast bedrag te storten op mijn pensioenrekening; op die manier betaal je niet aan het einde van het jaar plotseling een fors bedrag. Bij brand New Day is het mogelijk om dit met een paar klikken te automatiseren, klik hier om de site te bezoeken.

Je kunt bij Brand New Day namelijk een pensioenrekening openen waarmee je in één klap in ruim 20.000 aandelen en obligaties kunt investeren. Het is vervolgens mogelijk om automatisch maandelijks een vast bedrag op je rekening te storten. Op die manier bouw je zonder dat je ernaar hoeft om te kijken een mooi pensioen op.

Wanneer je aan het einde van het jaar per ongeluk teveel hebt gestort (bijvoorbeeld doordat je inkomen plotseling flink is gedaald), kan je wettelijk gezien weer een deel laten terugstorten. Ik heb dit vorig jaar laten doen doordat ik een fout had gemaakt met mijn eigen pensioenrekening. Op die manier voorkom je dat de belastingdienst je uiteindelijk een naheffing stuurt.

Nog meer vragen?

Heb je nog verdere vragen over het nieuwe pensioenstelsel? Laat gerust een reactie achter! Persoonlijk ben ik enthousiast over het nieuwe stelsel als jong persoon, aangezien we nu zeker weten dat de premies die we betalen ook uiteindelijk echt voor ons eigen pensioen worden gebruikt.

Mooi verwoord! Een saai onderwerp waar vaak te weinig naar wordt gekeken.

Eens! Veel mensen kijken hier pas naar rond hun 50e. Dan mis je het exponentiële rente-op-rente effect!