Als je regelmatig naar Amerikaanse finfluencers luistert, heb je vast weleens het begrip 401K gehoord. Vaak geven ze aan ‘You’ve got to max out your 401K first’. Dat betekent dat je volop moet profiteren van de 401K. Wat is een 401K in Nederland en bestaat er ook een 401K in Nederland? In dit artikel wordt uitgelegd wat 401K is en hoe jij er gebruik van kan maken in Nederland.

Wil je zelf beleggen in 401k vergelijkbare producten? Klik hier & ontdek direct welke 401k producten DEGIRO verkoopt.

Inhoudsopgave

- 1 Wat is een 401K in Amerika?

- 2 Hoe maak je gebruik van 401K in Nederland?

- 3 Wat zijn de verschillen tussen Amerika en Nederland?

- 4 Wat zijn de voordelen van een 401K in Nederland?

- 5 Wat zijn de nadelen van 401K in Nederland?

- 6 Wat zijn de kosten van 401K in Nederland?

- 7 Belasting over de 401K in Nederland

- 8 401k eerder laten uitbetalen

- 9 Wat is een roth 401k?

- 10 Geschiedenis van 401k in Amerika

- 11 Pensioen in Amerika versus in Nederland

- 12 Aanvullend pensioen voor ondernemers

- 13 Waar kun je makkelijk pensioenbeleggen?

Wat is een 401K in Amerika?

Een 401K is een pensioenregeling waarbij medewerkers in loondienst in Amerika bruto kunnen inleggen voor hun pensioen voor later. Het is een voordelige regeling omdat je over de inleg géén belasting betaalt op het moment dat je inlegt (bruto inleggen). Je kunt met het ingelegde bedrag sparen en/of beleggen. Omdat pensioen voor veel mensen nog ver weg is, wordt er vaak gekozen voor beleggen. Over het rendement wordt geen rendementsheffing betaald. Er wordt pas belasting betaald zodra het vermogen in de 401K wordt gebruikt voor een uitkering na de pensioengerechtigde leeftijd.

Maar hoe werkt een 401k nu eigenlijk in de praktijk? In dit voorbeeld gaan we uit van de Amerikaan Trump die $ 100.000 verdient. Vervolgens besluit hij om hiervan 15% te storten op zijn 401k account. Hij betaalt in dit geval alleen inkomstenbelasting over het bedrag van $ 85.000. Die $ 15.000 blijft vervolgens op een pensioenrekening staan en kan verder renderen, wat uiteindelijk bijdraagt aan zijn pensioen.

De 401K is een regeling waar je alleen gebruik van kan maken als je een inwoner bent en werkt in Amerika. In Nederland hebben we echter ook een vergelijkbare 401k regeling; in de rest van dit artikel ontdek je dan ook direct hoe je zelf kunt profiteren van een 401k!

401k matching

Veel werkgevers bieden in Amerika ook een 4o1k match aan. Ze vullen de stortingen op de 401k rekening dan verder aan, waardoor je pensioen nog sneller kan groeien. Dit principe is populair in Amerika en wordt door veel werkgevers gebruikt om personeel aan te trekken.

401k matching is vaak beschikbaar onder de volgende voorwaarden:

- Voor iedere dollar op de 401k ontvang je een extra dollar tot 5% van het jaarsalaris.

- Je ontvangt 50 cent voor iedere dollar tot 10% van het jaarsalaris

- Een percentage van de bedrijfswinst gaat naar de 401k van de werknemers

Hoe maak je gebruik van 401K in Nederland?

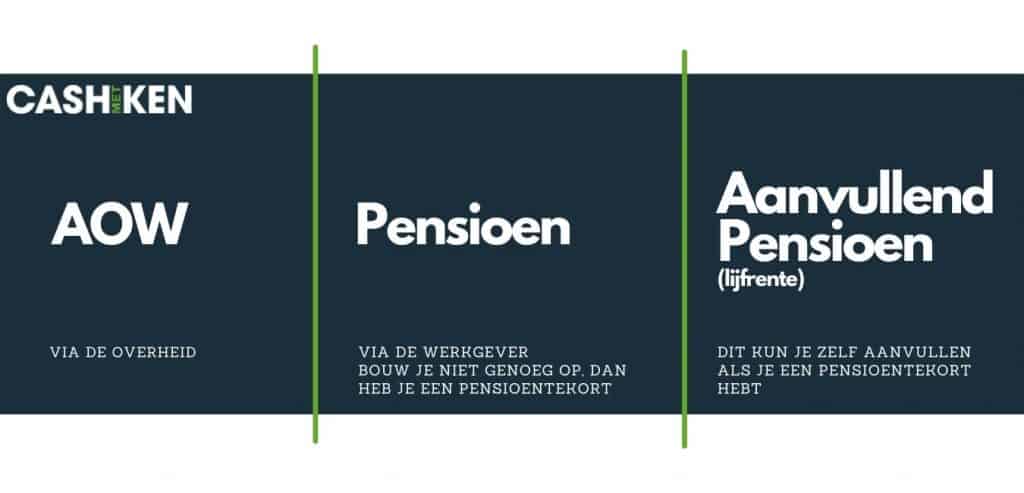

Klinkt interessant toch? Maar is er ook een 401K in Nederland? Het korte antwoord is ja! Er is een 401K in Nederland, maar het werkt hier wel wat anders. In Nederland wordt ons pensioen geregeld in 3 verschillende stappen: dit worden de 3 pijlers genoemd in ons pensioenstelsel.

Allereerst heb je de AOW. Dat is het basispensioen voor iedereen die (naar rato) in Nederland heeft gewoond en/of gewerkt.

Daarnaast bouwen veel mensen pensioen op via de werkgever. Dat is de 2e pijler en is alleen mogelijk als je in loondienst bent bij een werkgever.

De 3e pijler is een aanvullend pensioen op een eigen pensioenrekening. Dit wordt ook weleens de lijfrenterekening genoemd. Als je niet genoeg pensioen opbouwt in de 2e pijler óf als je niks opbouwt, omdat je bijvoorbeeld Zzp’er bent of omdat de werkgever niks voor jou heeft geregeld, kan je gebruikmaken van de 3e pijler, het aanvullend pensioen.

De 401K uit Amerika is sterk vergelijkbaar met het pensioen in Nederland in pijler 2 en 3 omdat hier ook de inleg belastingvrij is en je pas belasting betaalt op het moment dat je aan je zelf gaat uitkeren vanaf je pensioengerechtigde leeftijd.

Meer mensen dan je denkt, kunnen gebruikmaken van een 401K in Nederland omdat, ondanks dat veel mensen een pensioen opbouwen via de werkgever, ze niet genoeg pensioen opbouwen. Het is dus te weinig en dan hebben werknemers een pensioentekort (pensioengat).

Je hebt hiervoor wel een speciale pensioenrekening nodig. Je kunt een speciale pensioenrekening openen bij één van de volgende partijen:

- DEGIRO: bij DEGIRO kan je geheel zelfstandig aandelen & ETF’s kopen met een pensioenrekening.

- Brand New Day: bij Brand New Day kan je automatisch een vast bedrag maandelijks inleggen op je pensioenrekening.

Wat zijn de verschillen tussen Amerika en Nederland?

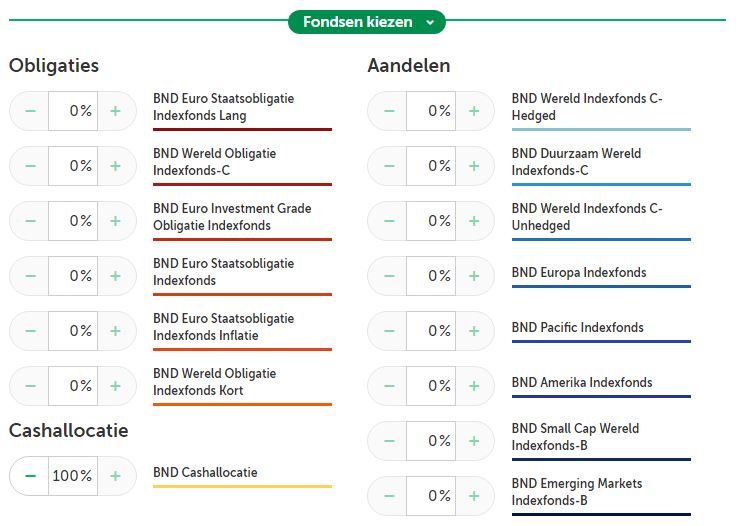

De belastingvoordelen van een 401K in Amerika zijn sterk vergelijkbaar met het pensioen in Nederland. Toch zijn er wel wat verschillen. Een Amerikaan kan namelijk voor een groot deel zelf bepalen waar hij/zij in belegt of spaart. Als je in Nederland een pensioen hebt via de werkgever (2e pijler), is keuze niet mogelijk of soms maar beperkt. Voor het pensioen in de 3e pijler heb je wel wat meer keuze. Zo kun je bij Brand New Day kiezen uit verschillende fondsen met aandelen en/of obligaties. Ook kan je bij een broker als DEGIRO zelfs helemaal zelfstandig aandelen & fondsen selecteren.

Wat zijn de voordelen van een 401K in Nederland?

Het grootste voordeel bij een 401K in Nederland is dat het vaak verplicht is. Zodra je bij een werkgever in dienst komt, wordt er over het algemeen automatisch pensioen voor je geregeld. In Amerika is dit vaak een keuze. Je zou kunnen zeggen dat het hebben van een keuze juist in het voordeel is voor de Amerikanen. Toch zie je in de praktijk dat mensen pensioenopbouw uitstellen waardoor een pensioentekort ontstaat en mensen langer moeten werken dan ze graag zouden willen. Zo zijn er veel topsporters zonder pensioen, of ze starten te laat met het opbouwen van een pensioen. Als iets in het leven een keuze is, en de voordelen zijn pas veel later zichtbaar, zullen mensen niet snel geneigd zijn om ervoor te kiezen. Een verplicht pensioen is dus in mijn ogen een groot voordeel!

Tip: lees dit artikel over de voordelen en nadelen van pensioenbeleggen in Nederland.

Wat zijn de nadelen van 401K in Nederland?

Het grootste nadeel is in mijn ogen al benoemd. Een verplicht pensioen is goed, maar in zo’n Nederlandse 401K, heb je niet veel keuzevrijheid, tenzij besluit om zelf de fondsen te selecteren zoals bij Brand New Day.

Een ander nadeel van de 401K in Nederland is het verschil in inleg en rendement. Persoonlijk heb ik jaren pensioen opgebouwd via het ABP (pensioenfonds voor ambtenaren) en daar legde ik (samen met de werkgever) 600 euro per maand in en had ik nog steeds een pensioentekort. Tegenwoordig werk ik bij een andere werkgever, betaal ik (samen met de werkgever) minder pensioen en heb ik toch géén pensioentekort, simpelweg omdat de rendementen beter zijn.

Check dus elk jaar of je een pensioentekort hebt door het berekenen van de jaarruimte. Heb je jaarruimte? Dan heb je een pensioentekort. Laat je niet afschrikken, het berekenen van jaarruimte is erg makkelijk en binnen een paar minuten gefixt! Ik bereken dit elk jaar zodat ik zeker ben van een goed pensioen.

Wat zijn de kosten van 401K in Nederland?

Het geld dat je inlegt (3e pijler), wordt beheerd door een vermogensbeheerder. Een vermogensbeheerder die passief belegt, is vaak goedkoper en heeft alleen producten waarbij de fondsen een index volgen. Elke vermogensbeheerder is anders, dus het is lastig om te bepalen wat de kosten van een 401K in Nederland zijn. Meestal betaal je zo’n 0,50% tot 0,75% van het belegde vermogen per jaar. Daar krijg je bij Brand New Day wel voor terug dat het dividendefficiënte beleggingsfondsen zijn; er is dan geen sprake van dividendlekkage.

Ze kunnen dus al de dividendbelasting terughalen wat weer zo’n 0,50% extra rendement oplevert per jaar. Dit wordt ook wel het dichten van het dividendlekkage genoemd. Onder aan de streep betaal je dus maar zeer weinig voor een 401K in Nederland mits de vermogensbeheerder zo’n dividendlekkage kan dichten. Niet alle vermogensbeheerders in Nederland kunnen dat overigens, dus daar moet je goed op letten.

Het is belangrijk om goed op de kosten van een 401k te letten. In Amerika betalen veel mensen al snel tussen de 2% en 4% over hun 401k, waardoor een groot deel van het rendement verloren gaat. Het gemiddelde rendement op aandelen en ETF’s bedraagt namelijk ongeveer 8% op jaarbasis.

Belasting over de 401K in Nederland

Je betaalt dus geen belasting over je inleg en ook niet op momenten dat het vermogen groeit. Dit is een groot voordeel want de totale inleg (zonder dat er belasting wordt afgetrokken) kan dan renderen en tijdens dit renderen, roomt de belastingdienst niets af! Je betaalt pas belasting op het moment dat je het omzet in een uitkering. Deze uitkering is vervolgens tegen de geldende inkomstenbelasting tarieven. De actueelste belasting vind je hier bij de Belastingdienst. Die zijn overigens een stuk lager dan voor werkend Nederland (en dat is één van de grote voordelen), aangezien je geen belasting meer betaalt voor de opbouw van je AOW!

Je uitkeringen zijn uiteindelijk dus minder belast. Hier komt nog bij dat je binnen een 401k in Nederland ook geen vermogensrendementsheffing betaalt in box 3. Hierdoor blijft er meer geld over om te beleggen, waardoor je een hoger rendement kunt behalen. je ontvangt namelijk ook weer rendement of rendement; waardoor je vermogen exponentieel kan groeien.

401k eerder laten uitbetalen

Het is in sommige situaties mogelijk om een 401k eerder te laten uitbetalen:

- Wanneer je eerder met pensioen gaat, kan je een deel van je 401k laten uitbetalen.

- Wanneer je stopt met werken bij de werkgever die de 401k aanbiedt.

- Wanneer je zelf besluit om het geld uit de 401k te halen.

In Amerika betaal je een boete van 10% wanneer je de 401k vroegtijdig opneemt (plus je betaalt er vervolgens inkomstenbelasting over).

Ook in Nederland is het vaak geen goed idee om je pensioenproduct (vergelijkbaar met de 401k) vervroegd te laten uitbetalen. De belastingdienst in Nederland rekent in dit geval een revisierente van 20% (en daarnaast betaal je ook nog eens inkomstenbelasting in box 1!).

Wat is een roth 401k?

Bij een roth 401k betaal je de inkomstenbelasting vooraf en juist niet na afloop van het pensioenplan. Dit is in veel gevallen on aantrekkelijk, aangezien je op die manier met een kleiner bedrag kunt beleggen voor je pensioen. Wanneer je echter een erg hoog rendement verwacht kan dit aantrekkelijk zijn; je betaalt uiteindelijk namelijk je inkomstenbelasting over de volledige uitkeringen.

Ook in Nederland kan ke volgens het roth 401k principe pensioen op te bouwen. Dit doe je eigenlijk volledig zelfstandig door bijvoorbeeld een account bij een betrouwbare broker te openen. Een goede optie hiervoor is DEGIRO, aangezien je hier geheel flexibel kunt beleggen in aandelen en ETF’s.

Geschiedenis van 401k in Amerika

401k is ongekend populair in Amerika, maar bestaat pas sinds 1980. De oorsprong vinden we terug in 1978 toen het congres in Amerika de Revenue Act goedgekeurde waarin stond dat werknemers niet belast mochten worden op uitgestelde betalingen. Ted Benna kwam vervolgens met een pensioenplan volgens dit principe en dit bleek aan te slaan. De IRS gaf in 1981 dan ook nieuwe regels uit waarmee werknemers hun 401k konden financieren door middel van loonaftrek.

Pensioen in Amerika versus in Nederland

Persoonlijk vind ik het positief dat door de aanwezigheid van de 401k in Amerika, mensen meer leren over beleggen. Wel verwacht de overheid veel redzaamheid van haar burgers, aangezien de sociale voorzieningen tegenvallen. We hebben het in Nederland dan ook een stuk makkelijker, aangezien het pensioen hier voor een groot deel voor je wordt geregeld.

Toch zie ik in Nederland dat veel mensen helemaal geen tijd aan hun pensioen besteden, wat ook zonde is. Het pensioen dat je opbouwt, is uiteindelijk misschien niet toereikend voor de levensstijl die je voor ogen hebt.

Persoonlijk geloof ik ook niet in het huidige systeem. Met de vergrijzing zouden de AOW-betalingen steeds hoger moeten worden, aangezien de werkende bevolking in verhouding tot de niet-werkende bevolking een stuk groter is. Tegen de tijd dat jij en ik met pensioen gaan, bestaat de AOW dan ook misschien helemaal niet meer. Het is daarom een goed idee om ook voor jezelf over de toekomst van je pensioen na te denken.

Aanvullend pensioen voor ondernemers

Of je als werknemer via het principe van de 401k kunt beleggen, hangt sterk af van je persoonlijke situatie. Wanneer je in de voorgaande jaren bijvoorbeeld geen pensioen hebt opgebouwd, kan je vaak extra storten op je 401k pensioenrekening.

Als ondernemer kan je sowieso met je bruto winst te beleggen. Dit kan ook via het principe van de 401k, wat betekent dat je geen belasting betaalt over je beleggingen tot het moment van uitkering. Onderzoek wel altijd goed tot welk bedrag je mag beleggen voor je pensioen; wanneer je teveel investeert kan de belastingdienst je namelijk een hoge revisierente van 20% rekenen!

Waar kun je makkelijk pensioenbeleggen?

In Nederland kun je dus ook makkelijk een ‘401K’ openen. Mijn voorkeur gaat hierbij uit naar Brand New Day en ik heb hier ook mijn aanvullend pensioen. Check daarbij wel of je jaarruimte hebt. Dit is ook de vermogensbeheerder die ik gebruik omdat ze laag zitten in de kosten, goede service hebben, geen gekke dingen doen en handelen volgens de Nederlandse wetgeving, genoeg keuzemogelijkheden hebben en vooral; ze maken beleggen gemakkelijk.

Zie je het liever niet zitten om voor het pensioen te beleggen? Dan kun je ook gemakkelijk een vrije beleggingsrekening openen. En vind je beleggen nog wat spannend? Dan kun je ook een pensioenrekening-sparen openen en later nog switchen.

Wil je meer weten over Brand New Day? Bekijk dan eens mijn Brand New Day review.

Als je eenmaal meer weet over pensioenen is het niet zo’n stoffig en saai onderwerp als je vooraf zou denken. Zeker niet als je beseft dat het ook gewoon beleggen is! Deze artikelen heb ik tot nu toe geschreven over pensioenen:

- Waarom wordt pensioen belegd?

- De voordelen van pensioenbeleggen

- Vroeg beginnen met pensioen

- Heb jij een pensioengat? Hoe los je dat op?

- Brand New Day Review. Dé pensioenbelegger voor jou en mij.

- Brand New Day kosten + vergelijking

- Jaarruimte berekenen

- Brand New Day Fondsen

- Brand New Day Fondsen

- Hoeveel vermogen heb je nodig om eerder te stoppen met werken?

- Zo los je het dividendlekkage op

- Een beleggingsplan opstellen

- Passief beleggen voor een pensioen

- Wat is een 401K in Nederland?

Aanmelden bij Brand New Day kan via deze link.

Disclaimer: met beleggen kan je je inzet verliezen.

Fijne uitleg en taalgebruik. Het inspireert mij om er verder in te duiken. Financial independence for everyone if I were God.

Bedankt voor het compliment!