Er komt een dag dat je het wat rustiger aan wil doen, of tijd wil maken voor andere dingen dan werken (voor je geld). Diezelfde dag stel je ook de vraag hoeveel pensioen je dan hebt en of dat voldoende is. Of het voldoende is hangt vooral af van jouw levensstijl en uitgavenpatroon. Om toch wat meer feeling te krijgen, bespreek ik in dit artikel wat het gemiddeld netto pensioen is in Nederland.

Wat is het gemiddeld netto pensioen per maand in Nederland? Gemiddeld is het netto pensioen in Nederland is zo’n €3.800 per maand voor twee personen. Voor alleenstaanden is dit ongeveer €2.500,- tot €3.000,- per maand. Dit is een totaalbedrag van AOW, (werkgevers)pensioen, toeslagen en inkomen uit vermogen.

Inhoudsopgave

Gemiddeld bruto en netto pensioen per gezinssituatie

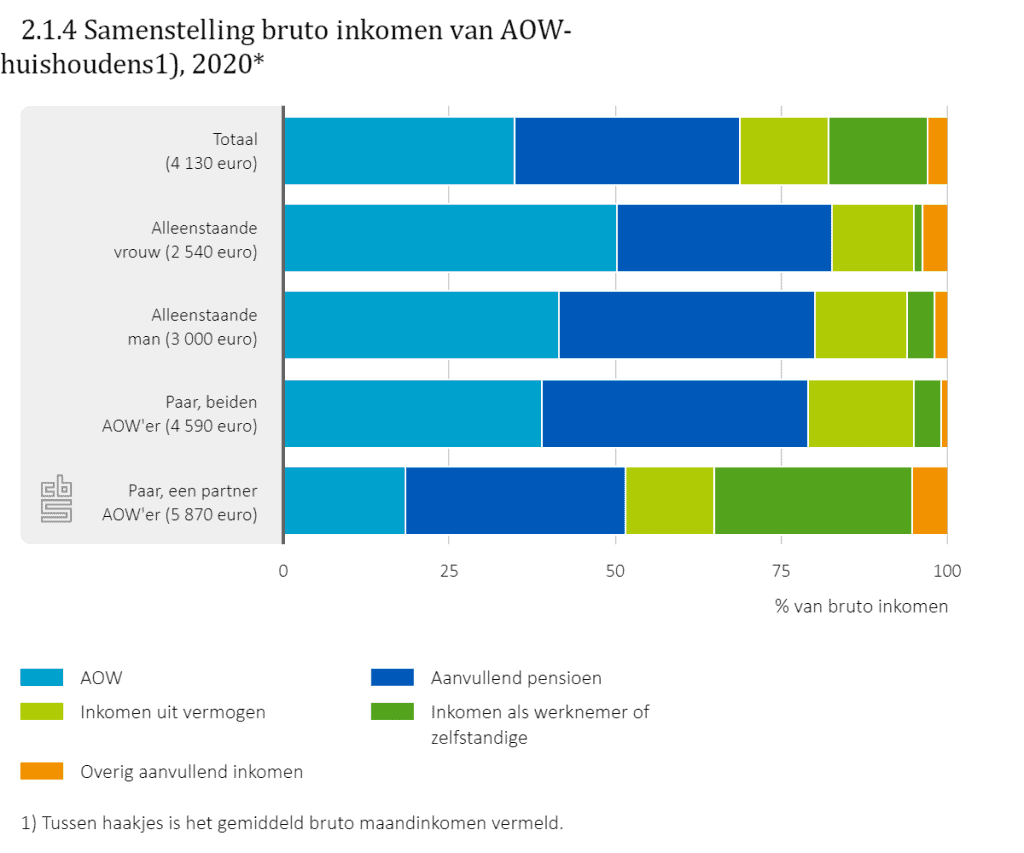

De bovenstaande afbeelding geeft goed weer wat het gemiddeld bruto pensioen is per gezinssituatie.

De afbeelding is van het CBS uit 2020 en deze organisatie peilt het inkomen van Nederlanders. Hierbij vallen een paar dingen op:

- Alleenstaanden hebben een lager gezamenlijk inkomen dan stellen

- Vrouwen hebben een lager inkomen dan mannen

- Gepensioneerden hebben een lager inkomen dan werkenden

Als je met twee personen bent, is het inkomen hoger. Je ontvangt als éénspersoonshuishouden méér AOW per persoon maar dat kan nog niet op tegen het gezamenlijk AOW in een meerpersoonshuishouden. Sparen is ook makkelijker want de kosten kun je delen en dan is de kans groter dat je geld overhoudt.

Vrouwen hebben meestal in hun leven minder (lang) gewerkt en daardoor minder pensioen opgebouwd. Zodra vrouwen met pensioen gaan (en ze zijn alleenstaand op dat moment) is de kans daardoor groter dat de hoogte van de inkomsten lager liggen dan bij mannen.

En als laatste; werkenden hebben een hoger inkomen, dan gepensioneerden. Ook als nog één van de twee personen werkt.

Of je nu vrouw of man bent, werkt of niet werkt; het is goed om zo snel mogelijk na te denken over jouw pensioen. Zorg bijvoorbeeld dat je géén pensioentekort hebt! Dat kan ook gebeuren als je gewoon voor een werkgever werkt en pensioen opbouwt. Ik heb een apart artikel geschreven over het regelen van pensioen in loondienst.

Hoeveel pensioen heb je nodig?

Nu je weet hoeveel bruto en netto pensioen gemiddeld is, kun je voor jezelf bepalen of dat genoeg is. Zou jij kunnen leven van dit inkomen? Je kunt ook je inkomsten en uitgaven zelf op een rij zetten met de Pensioenplanner van BND. Ben je lekker eigenwijs (of ga je graag de uitdaging aan) om het volledig zelf te doen, houd dan rekening met een paar punten, zoals:

- Is de hypotheek dan afbetaald (of huur je tegen die tijd)

- Heb je een partner en telt het inkomen daarvan mee?

- Heb je tegen die tijd misschien nog (studerende) kinderen?

- Bouw je nu al voldoende pensioen op? Zo niet, check dan dit artikel.

- Zijn er andere grote (woon)lasten waar je rekening mee moet houden?

- Heb je tegen die tijd misschien een mooi vermogen opgebouwd via bijvoorbeeld passief beleggen?

En wil je exact weten hoe jouw pensioen er nu voorstaat? Kijk dan eens op de mijnpensioenoverzicht van de overheid. Op deze website kun je jouw opgebouwde AOW en werkgeverspensioen vinden.

Hoe zorg je voor een hoger netto pensioen?

Nu je weet hoeveel geld je later nodig hebt én hoeveel geld je wegzet voor jouw pensioen, kun je verder kijken. Een hoger netto pensioen is bijvoorbeeld goed mogelijk als je op tijd begint. Je kunt over het algemeen op drie manieren zorgen voor een hoger netto pensioen, namelijk:

- Sparen

- Beleggen

- pensioenbeleggen

We nemen alle opties kort door met de voor- en nadelen.

Met sparen heb je de zekerheid dat je een bepaald bedrag hebt als je met pensioen gaat. Je weet namelijk exact hoeveel je inlegt en de rente op spaargeld is niet bepaald hoog (0,50% op dit moment). Het nadeel is dat geld door inflatie elk jaar minder waard wordt en de huidige rente niet voldoende is om mee te lopen met de inflatie. Voor dat stukje zekerheid lever je dus wel wat koopkracht in en dat kan flink oplopen als je nog ruim de tijd hebt.

Met beleggen los je dit inflatie probleem op. Het gemiddelde rendement van de afgelopen 200 jaar op beleggen in aandelen, is ongeveer 7%. Dat is meer dan genoeg om de gemiddelde inflatie van 2% tot 3% te compenseren. Het nadeel is dat beleggingen in waarde fluctueren. Om te voorkomen dat je jouw inleg ziet verdampen, is het belangrijk om voor de lange termijn te beleggen (langer dan 10 jaar bijvoorbeeld). Zo is er eventueel genoeg tijd om te herstellen van een daling in de aandelenmarkt. Een bewezen strategie om winstgevend te beleggen voor de lange termijn is passief beleggen.

Als laatste heb je pensioenbeleggen. Ook hierbij beleg je in aandelen maar zijn er een aantal fiscale voordelen die er niet zijn met vrij beleggen. Zo krijg je over de inleg jouw inkomstenbelasting terug én betaal je geen vermogensbelasting. Een voordeel dat 2 tot 3 keer zoveel rendement op kan leveren dan bij vrij beleggen. Het nadeel is dat het geld alleen gebruikt kan worden om een uitkering te kopen na de pensioengerechtigde leeftijd. Ik heb een apart artikel geschreven over de voor- en nadelen van pensioenbeleggen ten opzichte van vrij beleggen.

Elke methode heeft dus zijn voor- en nadelen. Het is aan jou om hierin een keuze te maken en combineren kan natuurlijk ook. Het belangrijkste is, dat je zo vroeg mogelijk start zodat je nog ruim de tijd hebt en dus zelf meer invloed kan uitoefenen op de hoogte van jouw netto pensioen!

Hoe zorg ik voor een hoger netto pensioen?

Ik ben in loondienst en daar bouw ik pensioen op. Helaas is dit niet echt hoog. Daar kwam ik achter door mijn jaarruimte te berekenen. Ik heb dus een pensioentekort. Ik zorg er elk jaar voor dat ik dit pensioentekort aanvul tot het maximaal fiscaal toegestane bedrag. Dit doe ik elk jaar bij Brand New Day. De inleg wordt hier automatisch belegd in aandelenfondsen die ik zelf kan kiezen en goed gespreid zijn. Ik kies uitsluitend voor pensioenbeleggen omdat ik nog ruim de tijd heb (35 jaar) voordat ik met pensioen ga en ik hierdoor maximaal fiscaal profiteer van de geldende regels.

Bij Brand New Day kun je overigens naast pensioenbeleggen , ook vrij beleggen en sparen (zowel vrij als voor pensioen). Voor ieder wat wils dus. Beleggen doe je in aandelen- en/of obligatiefondsen en dat zijn zeer gespreide mandjes met beleggingsproducten. Als je wil kun je alles automatiseren zodat je er geen omkijken naar hebt. Dát is écht passief beleggen.

Als je eenmaal meer weet over pensioenen is het echt niet zo’n stoffig en saai onderwerp als je vooraf zou denken. Zeker niet als je beseft dat het ook gewoon beleggen is! Deze artikelen heb ik tot nu toe geschreven over pensioenen:

- Waarom wordt pensioen belegd?

- De voordelen van pensioenbeleggen

- Vroeg beginnen met pensioen

- Heb jij een pensioengat? Hoe los je dat op?

- Brand New Day Review. Dé pensioenbelegger voor jou en mij.

- Brand New Day kosten + vergelijking

- Jaarruimte berekenen

- Brand New Day Fondsen

- Brand New Day Fondsen

- Hoeveel vermogen heb je nodig om eerder te stoppen met werken?

- Zo los je het dividendlekkage op

- Een beleggingsplan opstellen

- Passief beleggen voor een pensioen

- Wat is een 401K in Nederland?

Aanmelden bij Brand New Day kan via deze link.

Disclaimer: met beleggen kunt u uw inzet verliezen.