Waar krijg je de hoogste spaarrentes van Europa?

De spaarrentes stijgen sterk en daarmee wordt sparen weer interessant. Steeds meer Nederlanders sparen bij een Europese bank en niet alleen bij een Nederlandse bank. Ondertussen is de inflatie hoog dus wil je misschien buitenlandse banken overwegen om je spaargeld te beschermen. In dit artikel bespreken we wat dit inhoudt en waar je op moet letten zodat je de hoogste spaarrente van Europa kunt vinden!

Tip: voor veel achtergrondinformatie over sparen, kun je mijn artikel lezen over de hoogste spaarrentes van Nederland.

Hoogste vrije spaarrente van Europa in 2023

Wanneer je zonder voorwaarden wilt sparen en je dit het liefste bij een betrouwbare bank doet, dan is Bunq een goede keuze. Bunq biedt op dit moment geheel zonder voorwaarden een rente aan van 2,46%! Gebruik de onderstaande knop om direct de website te bezoeken:

Bunq bezoekenSparen bij een Europese bank

De spaarrentes stijgen in heel Europa maar dit nieuws is tot nu toe niet bij veel Nederlandse banken aangekomen. Bij zowel Rabobank, ING, ABN AMRO als KNAB, krijg je op dit moment 1% per jaar op een vrij opneembare spaarrekening. Niet veel dus. Bij andere banken in Europa kan de spaarrente oplopen tot wel 2,66% voor dezelfde soort spaarrekening en nog veel meer voor een spaardeposito.

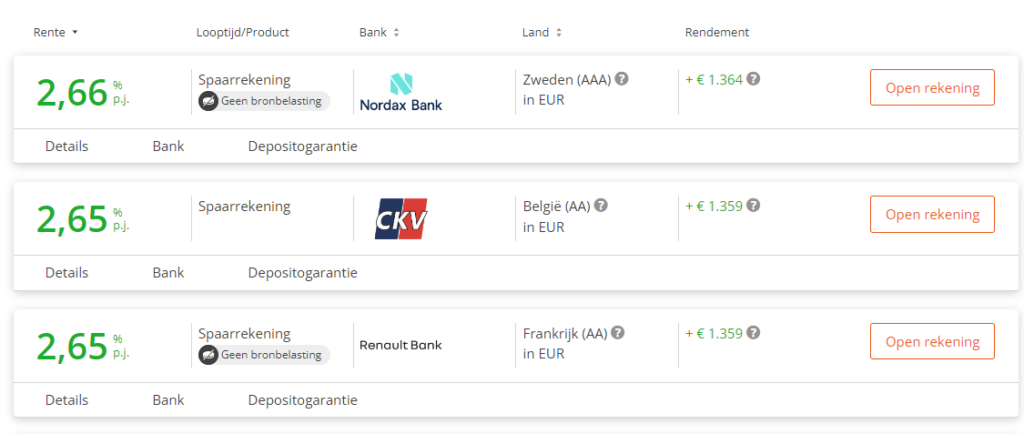

Ben je benieuwd bij welke bank in Europa je tegen de hoogste rente kunt sparen? Bij Raisin kan je altijd direct de spaarrekening met de hoogste rente vinden! Gebruik de onderstaande knop om direct het overzicht te bekijken:

Spaarrente vergelijken bij Raisin

Het depositogarantiestelsel in Europa

Het depositogarantiestelsel zorgt ervoor dat particuliere spaarders en kleine bedrijven hun geld (tot maximaal €100.000,-) altijd terugkrijgen van het land waar de failliete bank is gevestigd. Als de bank dus failliet gaat, krijg je binnen 20 werkdagen weer beschikking over je geld. De garantie wordt afgegeven door de overheid van het land. Dit garantiestelsel geldt per rekeninghouder per bank. Bij een gezamenlijke rekening is het dus zeker tot een bedrag van €200.000,-. Je kunt het risico dus spreiden per bank als je persoonlijk meer dan €100.000,- spaartegoeden hebt door gebruik te maken van meerdere spaarrekeningen bij meerdere banken.

De hoogte van de garantie is overal hetzelfde, alleen er zitten wel wat haken en ogen aan waarover ik verderop in dit artikel meer vertel.

Omdat de betreffende overheid van het land garant staat, kijken veel spaarders naar de kredietwaardigheid van het land. De kredietwaardigheid wordt uitgedrukt in letters waarbij AAA de beste kredietwaardigheid is en BBB- de laagste score in Europa.

De spaarproducten bij Europese banken

In Europa zijn er meestal 2 soorten spaarproducten, namelijk vrij sparen en deposito sparen. Die laatste kent een aantal beperkingen omdat je het geld voor langere periode vastzet en niet of niet zomaar mag opnemen voordat de afgesproken periode verstreken is. Tegenover die beperking staat vrijwel altijd ook een hogere rente en dat maakt het soms aantrekkelijker. Hoe langer de looptijd, hoe hoger de aangeboden rente is bij deze spaarbanken.

Wat zijn de hoogste spaarrentes in Europa?

De hoogste spaarrente in Europa is 2,66% bij Nordax Bank (Zweden) voor een vrij opneembare spaarrekening. Dat is op dit moment echter hoger dan de 2,46% rente die de Nederlandse Bunq Bank biedt. Wil je dus een spaarrekening openen en de hoogste rente in Nederland van dit moment ontvangen? Dan is Bunq Bank in ieder geval het overwegen waard.

Wil je graag een hogere rente én kun je (een deel) van jouw geld een tijdje missen? Dan kun je een depositorekening overwegen.

De hoogste spaarrente van Europa voor een deposito is op dit moment bij Rietumu (Letland) en je krijgt 4,35% (per jaar) voor 3 jaar of 4,25% (per jaar) voor 2 jaar. Daarna zijn Banca Progetto (Italië) en Haintong (Portugal) het hoogste met 3 jaar voor 4,3% (per jaar) en 4%. Als 3 of 4 jaar wat lang voor je is, kun je overwegen om een depositoladder op te zetten of je gaat voor een kortere periode. Voor bijvoorbeeld een depositorekening van 1 jaar is de hoogste spaarrente van Europa op dit moment 4,25% bij het Letse Rietumu.

Let wel op dat je in Letland bronbelasting moet betalen, deze kan 10% bedragen wanneer je de stappen doorloopt. Het kan dus interessant zijn om te gaan voor de Italiaanse opties.

Wanneer je dit artikel later leest, kan het zijn dat de rentes alweer zijn aangepast. Je kunt daarom het beste kijken op Raisin. Zij vergelijken verschillende rentes in Europa en kunnen zo’n spaarrekening voor je openen. Het is erg makkelijk, gebruiksvriendelijk en je bent verzekerd van de hoogste rente op dat moment.

Waarom zijn de spaarrentes hoger bij veel Europese banken?

Vooral deposito sparen geeft een flink hogere rente bij Europese banken dan bij Nederlandse banken. Hoe kan het dat Europese banken een hogere rente bieden? Dat is eigenlijk heel simpel. Er is in die landen veel meer vraag naar spaargeld. Wij Nederlanders zijn een zeer spaarzaam volkje en de Nederlandse banken hebben daarom genoeg spaargeld.

In Nederland is er dus veel aanbod en de vraag is niet zo hoog. Nederlandse banken zijn dus niet snel geneigd om een hoge spaarrente aan te bieden. In veel Europese landen wordt niet zo goed gespaard als in Nederland en/of hebben de banken graag je spaargeld. Bovendien is de concurrentie in andere Europese landen vaak groter, dus geven banken vaak een hogere rente om je te verleiden om over te stappen.

Banken gebruiken de spaarrente vervolgens weer om meer winst te maken. Dit doen ze bijvoorbeeld door geld uit te lenen tegen een hogere rente.

Wat zijn de nadelen van sparen bij een Europese bank?

Een bank is een bank en rente is rente. Alle banken in Europa worden door de lokale toezichthouder strak in de gaten gehouden en zijn dus kwalitatief redelijk op orde. Maar wat als de bank failliet gaat? Het depositogarantiestelsel geldt dan als een vangnet voor spaarders t/m €100.000,- per rekeninghouder per bank. Het betreffende land moet dan dit geld ophoesten voor de spaarders en moet misschien geld lenen om dit uit te kunnen betalen (als de failliete bank zelf niets meer heeft uiteraard). Bij een kleine bank is dat geen probleem, maar bij een grote(re) bank kan het lastig worden.

Bovendien geldt het garantiestelsel in de hele Europese Unie (EU) maar niet elk EU-land gebruikt de euro. Je krijgt je spaargeld altijd in lokale valuta uitbetaald en in die tussentijd (hoe kort ook), kan de waarde van die munt zijn gezakt, waardoor je minder terugkrijgt in euro’s dan je vooraf hebt ingelegd. Wettelijk gezien moet rekeninghouders binnen 20 werkdagen hun spaargeld weer ontvangen, maar er is natuurlijk geen zekerheid dat een land dat in de problemen is, dat ook kan waarmaken.

Een ander nadeel is het serviceniveau van Europese banken. De banken in Nederland zijn behoorlijk modern en digitaal ingesteld. Veel Europese banken zijn dat (nog) niet of maar deels. Kijk dus eerst goed of alles wel soepel loopt of test de dienstverlening eerst uit met bijvoorbeeld €100,- in plaats van direct al jouw spaargeld.

Wat zijn de voordelen van sparen bij een Europese bank?

Oh en de voordelen? Ja, natuurlijk die hogere rente! Soms klinkt het renteverschil niet groot. Wat maakt die ene procent nou uit? Nou… op de lange termijn kan die ene procent verschil de helft van het rendement zijn. De hoogste spaardeposito in Nederland is op dit moment Leaseplanbank met 2,5% en de hoogste spaardeposito in Europa is 4,35% bij Rietumu. Als je €50.000,- laat renderen voor 20 jaar (en de ontvangen rente elk jaar laat staan) dan heb je bij Leaseplanbank €81,930,82,- en bij Imprebanca €117.170,71,- na 20 jaar. Een klein verschil in rendement kan op die manier toch veel verschil maken! Gebruik mijn samengestelde rente calculator om direct te berekenen hoeveel rendement jij kunt behalen met je spaarrekening!

Overigens als het rendement niet 3,55% maar 7% zou zijn (dat is het gemiddelde bij beleggen) dan zou je na 20 jaar €193.484,- hebben. Ik heb een apart artikel geschreven over sparen of beleggen.

Sparen in een andere valuta

Je kunt er ook voor kiezen om in een andere valuta te sparen, dit kan zowel binnen als buiten Europa. De rente op Amerikaanse spaarrekeningen ligt vaak hoger; je ontvangt bij Bunq bijvoorbeeld 3,71% variabele rente over een dollar account. Hier zijn natuurlijk wel extra risico’s aan verbonden: de wisselkoers van de euro tegenover de andere valuta kan namelijk verzwakken. Je kunt op die manier extra geld verliezen wanneer de koers in een nadelige richting beweegt.

Wanneer je in een andere valuta belegt, beleg je eigenlijk ook direct. Je winst kan vervolgens veel meer stijgen of dalen dan de aangeboden rente.

Hoe kan je de betrouwbaarheid van een buitenlandse bank controleren?

Je kunt hiervoor gebruikmaken van de ratings uitgegeven door betrouwbare kredietbeoordelaars zoals Moody’s, Standard & Poor’s en Fitch. Deze bedrijven geven je inzicht in de financiële gezondheid van een bank. Zelfs wanneer een Europese bank is aangesloten bij een depositogarantiestelsel, is het verstandig om instabiele banken uit de weg te gaan. Het kan namelijk alsnog veel tijd en gedoe kosten om je geld terug te krijgen.

Persoonlijk zoek ik ook altijd naar reviews over de bank. Wanneer je veel ontevreden reviews leest, kan je de bank ook beter ontwijken. Zelf stal ik mijn geld dan ook alleen bij betrouwbare, Europese partijen. Door bovendien mijn geld te spreiden over verschillende banken, voorkom ik dat ik plotseling niet bij het grootste deel van mijn geld kan.

Betaal je belasting over Europese spaarrekeningen?

Je moet je tegoeden op een buitenlandse bankrekening gewoon opgeven in je jaarlijkse inkomstenbelasting. Je betaalt vervolgens belasting in box 3 over het saldo binnen je spaarrekening. Tegenwoordig wordt er bij het bepalen van het belastingpercentage rekening gehouden met de daadwerkelijke rentepercentages en je moet bovendien boven een bepaalde drempel uitkomen. Veel Nederlanders betalen dan ook helemaal geen belasting over hun spaartegoeden.

Sommige landen rekenen daarnaast nog een bronbelasting over je spaartegoeden. Deze belasting betaal je direct aan de betreffende overheid. Veel landen hebben echter belastingverdragen afgesloten, waardoor je deze belasting niet zomaar hoeft te betalen. Je moet hier vaak wel een extra formulier voor invullen bij de bank in kwestie. Bij Raisin zie je voor iedere bank direct of je nog steeds een bepaald percentage aan bronbelasting moet betalen.

Is het openen van een bankrekening bij een Europese bank ingewikkeld?

Het openen van een spaarrekening bij een Europese bank hoeft niet ingewikkeld te zijn. Wel moet je bij sommige Europese banken extra formulieren invullen, waardoor het net wat langer duurt om te beginnen met sparen.

Waar spaar ik en zou ik een Europese bank overwegen?

In 2019 ben ik overgestapt van Rabobank naar KNAB omdat KNAB toen een hogere rente aanbood. Helaas daalde daarna de rente stevig en waren er niet meer echt alternatieven. Ik ben over het betaalpakket erg tevreden bij KNAB maar om het spaargeld toch wat te laten renderen, gaan wij voor dat gedeelte op zoek naar een andere bank. Een Europese bank behoort zeker tot de mogelijkheden!

Ik (Alex) de nieuwe eigenaar van deze website, heb ook veel ervaring met sparen in het buitenland. Momenteel heb ik bijvoorbeeld een spaarrekening bij Bunq en ook spaar ik een groot deel van mijn geld bij Trade Republic. Wanneer de ECB de rente verder verhoogt, ga ik zeker weer op zoek naar de beste optie. Het mooie is dat ik zelf bij de bank tegen 1,3% rente geld heb geleend voor een hypotheek, dat laat ik dus lekker staan!

Wil je meer weten over de hoogte van de rentes in Nederland? Check dan dit artikel.

En wil je weten hoe hoog de rentes op dit moment zijn in heel Europa? Dan raad ik je aan om bij Raisin te kijken. Ze bieden een mooi overzicht en kunnen gemakkelijk voor jou een rekening afsluiten bij een Europese bank.